「競馬の税金はバレない」という噂の真相に迫ります。そもそも競馬の馬券の税金はバレないのでしょうか?競馬の税金がばれないか知恵袋での議論は絶えませんが、なぜネット投票の税金はPATでばれるのか、その明確な理由を解説します。一方で、winsや窓口など現地購入はバレないという説は本当なのでしょうか。他の公営競技やパチンコ税金でバレた人の事例も交え、競馬の税金、「バレない」金額の境界線を明らかにします。競馬の税金は何円からバレるのか、年間で100万円でバレるのか、200万円の配当だとバレるのか?といった具体的な金額から、1000万円以上払い戻しがあったらバレるのかという高額配当のケースまでを検証。最終的に届く競馬の税金督促状という現実的なリスクも踏まえ、総括!競馬の税金はバレないのか、という疑問に専門的見地からお答えします。

この記事でわかること

- 競馬の税金が税務署にバレる具体的な仕組み

- バレにくいとされる現金購入に潜むリスク

- 課税対象となる金額の明確なボーダーライン

- 無申告が発覚した際に課される重いペナルティ

「競馬の税金はバレない」という噂の真相

- そもそも競馬の馬券の税金はバレない?

- 競馬の税金がばれないか知恵袋での議論

- なぜネット投票の税金はPATでばれるのか

- winsや窓口など現地購入はバレない?

- 他の公営競技・パチンコ税金でバレた人

そもそも競馬の馬券の税金はバレない?

結論から先に申し上げますと、「競馬で得た高額な払戻金を申告しなくても発覚しない」という考えは、現代の税務当局の調査能力を考えると、極めてリスクの高い誤解と言わざるを得ません。「現金で受け取ったから記録は残らない」「一度きりの大きな当たりだから大丈夫」といった安心感は、残念ながら過去のものとなりつつあります。幸運にも手にした払戻金を将来の不安の種としないためにも、税金に関する正しい知識を身につけておくことが不可欠です。ここでは、払戻金がなぜ課税対象となるのか、その具体的な計算方法と注意点について、一歩踏み込んで解説します。

払戻金の法的な位置付け:「一時所得」という考え方

日本の法律では、競馬の払戻金は原則として「一時所得」というカテゴリーに分類され、所得税の課税対象として明確に定められています。一時所得とは、給与所得や事業所得のように継続的な労働や事業活動の対価として得る収入とは異なり、営利を目的としない偶発的・一時的な性質を持つ所得を指します。生命保険の一時金や懸賞の賞金などが、これに該当します。

つまり、競馬の払戻金は、法律上「思いがけず得た幸運の収入」として扱われ、給与などと同じように国に税金を納める義務が発生する収入であることを、まず基本として理解しておく必要があります。このルールを知らずに申告を怠ると、意図せず「無申告」の状態となり、後々重いペナルティを課される危険性が伴います。

最大の落とし穴:「ハズレ馬券」は経費にならないという原則

-

- YUKINOSUKE

競馬の税金を計算する上で、多くの人が誤解しがちな、そして最も重要なポイントが「経費の範囲」です。一時所得の計算において、経費として収入から差し引くことが認められているのは、その収入を得るために直接要した費用、すなわち「的中した馬券の購入費用」のみです。年間に購入した、その他の膨大な「ハズレ馬券」の費用は、原則として経費に算入することはできません。

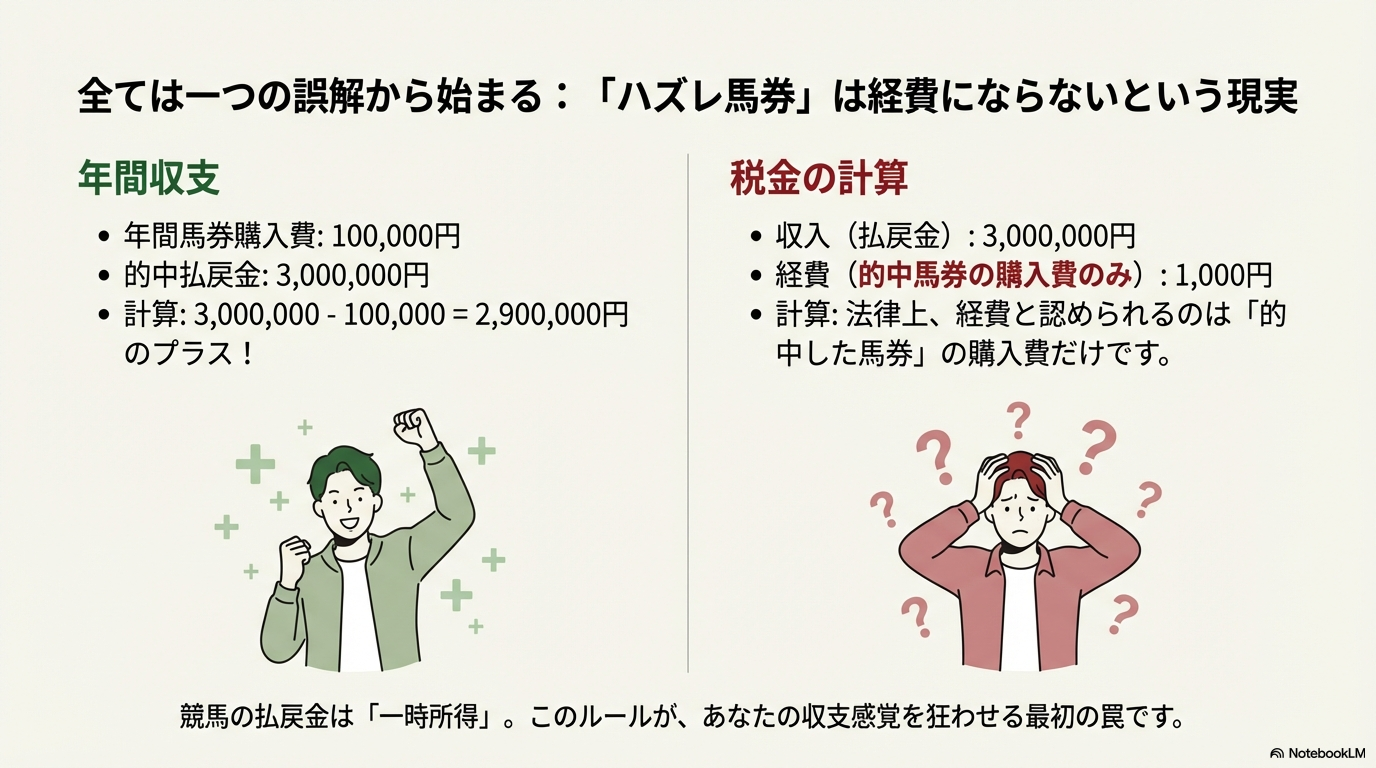

この原則が、時に「年間収支はマイナスなのに、税金だけが発生する」という直感に反する事態を引き起こします。具体的な事例で見てみましょう。

【計算事例】

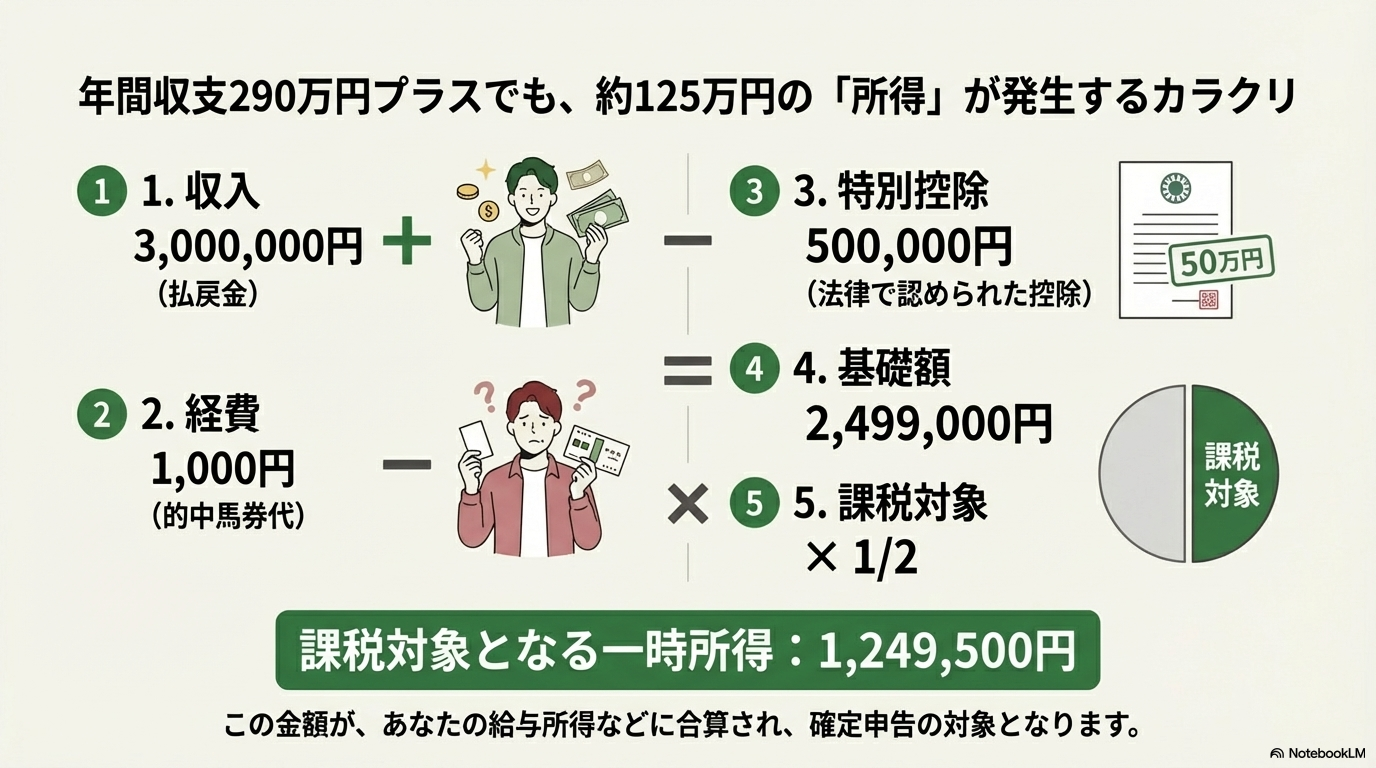

ある会社員の方が、1年間を通じて毎週2,000円ずつ、合計で約10万円の馬券を購入したとします。ある日、そのうちの1枚(購入金額1,000円)が300万円の万馬券に的中しました。この場合、年間の馬券収支は「300万円 – 10万円 = 290万円のプラス」ですが、税金の計算は全く異なります。

- 総収入金額(払戻金):300万円

- 経費(的中馬券の購入費):1,000円 ※年間の購入総額10万円ではない

- 特別控除額:最高50万円

これを国税庁が定める一時所得の計算式に当てはめます。

-

- YUKINOSUKE

この結果、この方はご自身の給与所得に加えて、約125万円もの所得を合算して確定申告を行う義務が生じるのです。この「ハズレ馬券は経費にならない」というルールを理解することが、競馬の税金を考える上での出発点となります。

なぜ発覚するのか?税務署の調査能力

「現金で受け取れば記録に残らない」という考えも、もはや通用しません。税務署は、個人の資産状況やお金の流れを様々な角度から調査する権限とノウハウを持っています。例えば、国税庁が管理する「KSK(国税総合管理)システム」は、全国民の過去の申告内容や支払調書などの情報を一元管理しており、個人の所得状況を詳細に把握しています。申告所得に不釣り合いな高額な預金や、不動産・自動車などの資産購入が確認された場合、税務調査の対象となる可能性があります。

したがって、「バレないだろう」という安易な期待は、将来的に大きなリスクを自ら抱え込む行為に他なりません。競馬はあくまでルールの中で楽しむ健全な娯楽です。そして、そのルールには、幸運にも大きな利益を得た際には、社会的な義務として納税するという項目も含まれているのです。

競馬の税金がバレないか知恵袋での議論

インターネット上のQ&Aサイト、特にYahoo!知恵袋のようなプラットフォームでは、「競馬の税金は申告しなくても発覚しないのか」という趣旨の質問が後を絶ちません。そして、それらの質問には「現金で受け取れば大丈夫」「少額ならバレようがない」「自分の周りで税金を払っている人など聞いたことがない」といった、無申告を容認するかのような楽観的な回答が散見されます。しかし、これらの匿名の助言を鵜呑みにし、自らの納税義務を判断することは、極めて大きなリスクを伴う行為です。

なぜ「バレない」という楽観論がネット上に溢れるのか

こうした無責任な言説が広がる背景には、いくつかの心理的な要因が考えられます。一つは、人間が自分にとって都合の良い情報を信じやすい「確証バイアス」です。納税は誰にとっても負担であるため、「払わなくても良い」という意見を無意識に探し、それを信じたくなる傾向があります。また、税務調査を受けて追徴課税されたといったネガティブな体験談は、プライベートな内容であるため公に語られにくいものです。その結果、ネット上には「バレなかった」という幸運な個人の体験談ばかりが目立ち、リスクが過小評価されがちになるのです。

しかし、忘れてはならないのは、税務署が法律と客観的な証拠に基づいて判断を下す専門機関であるという事実です。彼らが調査を行う際、ネット上の匿名の書き込みは何の効力も持ちません。「知恵袋に大丈夫と書いてあった」という言い分が通用しないのは、言うまでもないでしょう。

知恵袋でよく見られる危険な回答の徹底分析

具体的に、ネット上で見られるいくつかの典型的な「バレない」論が、なぜ危険なのかを検証してみましょう。

- 「現金で受け取れば大丈夫」という主張:

前述の通り、これは払戻金の「使途」という観点を見落としています。税務署は、あなたの銀行口座の入出金だけでなく、不動産や自動車の購入履歴といった資産の動きも監視しています。申告所得に見合わない大きなお金の動きがあれば、その源泉について調査が及ぶ可能性があります。その際、資金の出所を合理的に説明できなければ、現金で受け取った一時所得の存在が疑われることになります。

- 「少額ならバレようがない」という主張:

「少額」の定義が非常に曖昧であることが問題です。税法上の申告義務は、払戻金の額面ではなく、特別控除などを差し引いた後の「一時所得」の金額によって決まります。例えば、100万円の払戻金は一見すると大金ですが、状況によっては課税対象にならないケースもあります。逆に、それ以下の金額でも申告が必要な場合は十分にあり得ます。「バレる・バレない」を金額の大小で判断すること自体が、根本的に誤っているのです。

- 「周りで払っている人を聞いたことがない」という主張:

これは、個人のごく狭い人間関係の中での経験則に過ぎず、全く客観性がありません。納税は個人のプライベートな義務であり、他人に話すことの方が稀です。また、そもそも申告が必要になるほどの高額配当をコンスタントに得ている人自体が少数派です。自分の身の回りの状況を、日本全体の税務執行の基準と考えるのは、非常に危険な判断と言えるでしょう。

ご自身の資産を守るための唯一確実な方法

不確かな情報に惑わされず、ご自身の資産と将来を守るためには、公的で信頼できる情報源にあたることが唯一の解決策です。具体的には、国税庁のウェブサイト(タックスアンサー)で一時所得に関する最新の情報を確認する、あるいは匿名での電話相談も受け付けている最寄りの税務署に直接問い合わせる、といった行動が求められます。

最終的に、知恵袋の回答者は、あなたの代わりに税金を納めてくれるわけでも、ペナルティを肩代わりしてくれるわけでもありません。万が一、税務調査の対象となった場合、その全ての責任を負うのはご自身一人です。リスクを冒してまで、匿名の誰かの無責任な助言を信じる価値があるのか、冷静に判断する必要があります。

なぜネット投票(PAT )はバレるのか

-

- YUKINOSUKE

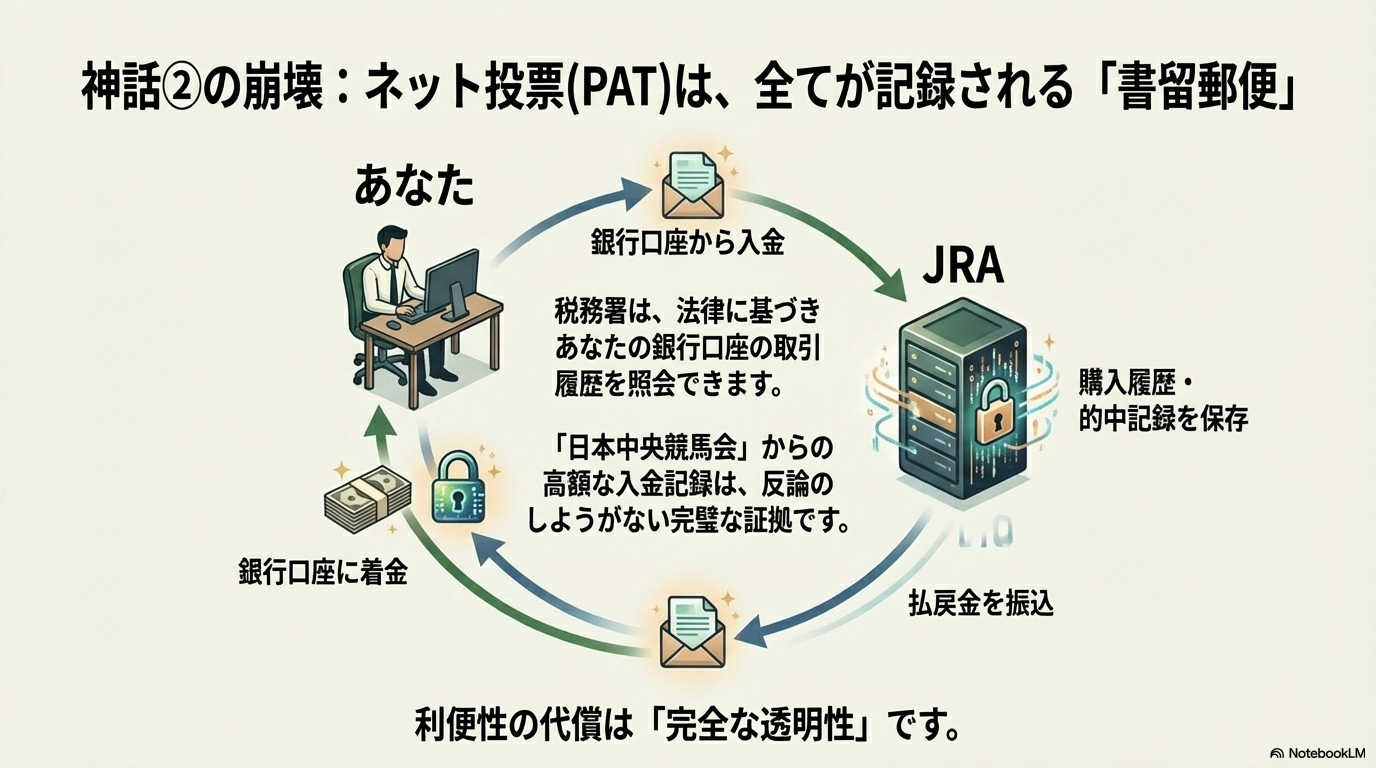

インターネット投票サービス(即PAT、A-PATなど)を利用して得た払戻金を申告しなかった場合、その事実が税務署に発覚する確率は、現金購入に比べて桁違いに高まります。その理由は極めて明快で、あなたのお金の動きが全て、消去不可能なデジタルの足跡として記録・保存されているからです。現金でのやり取りが、その場限りの口頭での会話だとすれば、インターネット投票は、いつ、誰が、誰に、いくら送ったかが全て記録される「書留郵便」のようなものだと言えるでしょう。ここでは、その具体的な仕組みを詳しく解説します。

「銀行口座との連携」が全てを記録する

インターネット投票の最大の特徴は、JRAのシステムとあなたの銀行口座が直接連携している点にあります。この連携により、あなたの馬券購入に関わる一連の行動は、以下のようにお金の流れとしてガラス張りの状態になります。

- 入金の記録:あなたが自身の銀行口座からJRAの投票用口座へ資金を移動させると、その日時と金額が銀行とJRA双方のシステムに記録されます。

- 購入の記録:どのレースの、どの馬券を、いくら分購入したかという詳細な履歴が、JRAのサーバー内にあなたの個人情報と紐づけて保存されます。

- 払戻金の記録:レースが的中し払戻金が発生すると、その正確な金額が記録されます。

- 出金の記録:そして、その払戻金がJRAからあなたの銀行口座へ振り込まれると、再び銀行側に明確な入金記録として刻まれます。

税務署は、税務調査の際に法律に基づく強力な権限(質問検査権)を持っており、金融機関に対して個人の口座の取引履歴を照会することができます。これは銀行側が拒否できない法的な手続きです。調査官があなたの口座履歴を閲覧した際、「日本中央競馬会」から200万円、300万円といった高額な入金記録があれば、それは競馬による収入があったことを示す、客観的で反論のしようがない証拠となるのです。

高額配当と自動的に報告される「支払調書」の存在

-

- YUKINOSUKE

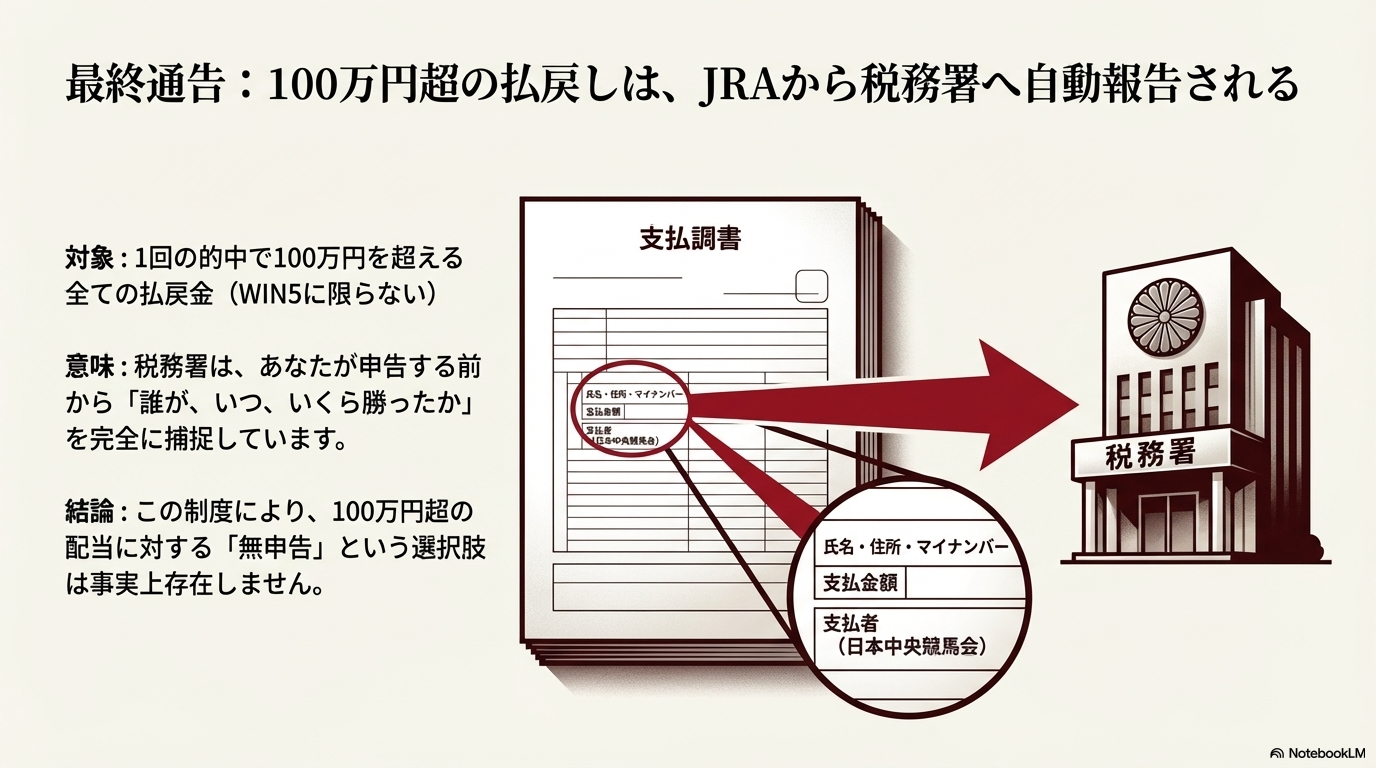

通常の税務調査とは別に、特定の条件下では、あなたの的中情報がJRAから税務署へ自動的に報告される制度が存在します。それが「支払調書」制度です。

現在の法律では、一つの的中馬券(1票)に対する払戻金が100万円を超える場合、JRAは「払戻金の支払調書」という書類を作成し、税務署へ提出することが義務付けられています。これはインターネット投票限定の馬券「WIN5」に限った話ではなく、全ての馬券が対象です。この支払調書には、あなたの氏名・住所、そして支払われた金額が明記されています。

この制度が意味するのは、税務署は調査を行うまでもなく、あなたが申告する以前から「誰が、いつ、いくらの高額配当を受け取ったか」を完全に把握しているということです。税務署は、提出された支払調書と、翌年のあなたの確定申告の内容を照らし合わせます。もし、支払調書に記載のある高額配当が申告されていなければ、無申告であることは明白です。したがって、100万円を超える高額配当を手にした場合、「申告しない」という選択肢は事実上存在しないのです。

利便性の裏にある「透明性」という代償

インターネット投票は、時間や場所を選ばずに馬券を購入できる、非常に利便性の高いサービスです。しかし、その利便性は、全ての取引が記録されるという「完全な透明性」と引き換えに成り立っています。PATを利用するということは、税金に関してごまかしが一切効かないシステムに参加することに同意しているのと同義です。

利便性を享受する以上は、それに伴う義務も正しく理解し、幸運にも高額な払戻金を得た際には、法律に従って適切に申告を行う。この心構えを持つことが、安心して競馬を楽しむための必須条件と言えるでしょう。

winsや窓口など現地購入はバレない?

-

- YUKINOSUKE

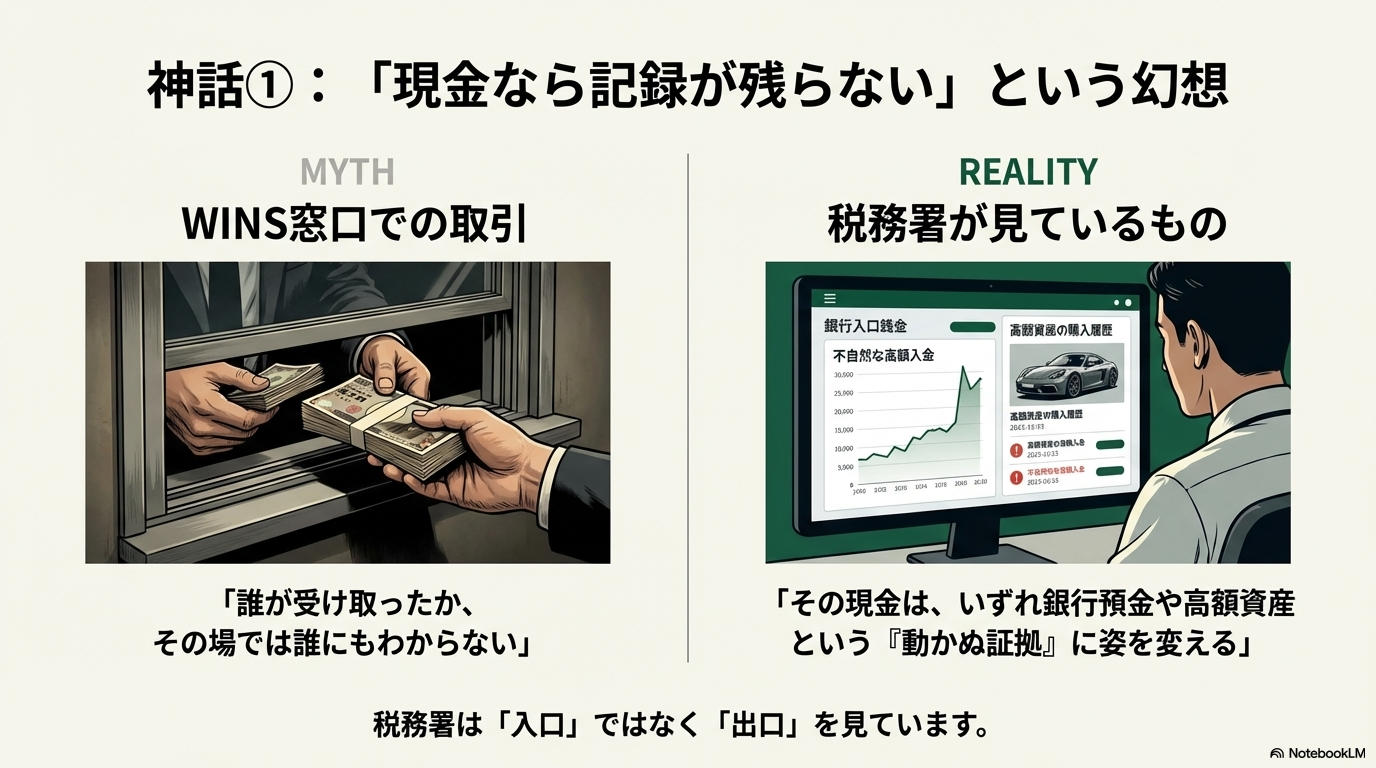

競馬場やWINS(場外馬券発売所)の窓口で現金を用いて馬券を購入し、同じく現金で払戻しを受ける方法は、確かにインターネット投票(PAT)が持つような直接的なデジタルの足跡を残しません。購入時に身元を確認されることもないため、その取引だけを切り取れば、誰がいくらの払戻金を得たのかを税務署が即座に特定することは極めて困難です。この匿名性こそが、「現地での現金取引なら税務申告をしなくても発覚しない」という説が広く信じられている最大の理由でしょう。

しかし、その匿名性はあくまで入り口に限った話であり、「絶対に発覚しない」という保証とは程遠いのが実情です。税務署は、馬券購入という直接的な行為そのものではなく、その結果として生まれた「不自然なお金の動き」を捉える、多様かつ強力な調査手法を持っています。

銀行口座への入金という「自白」

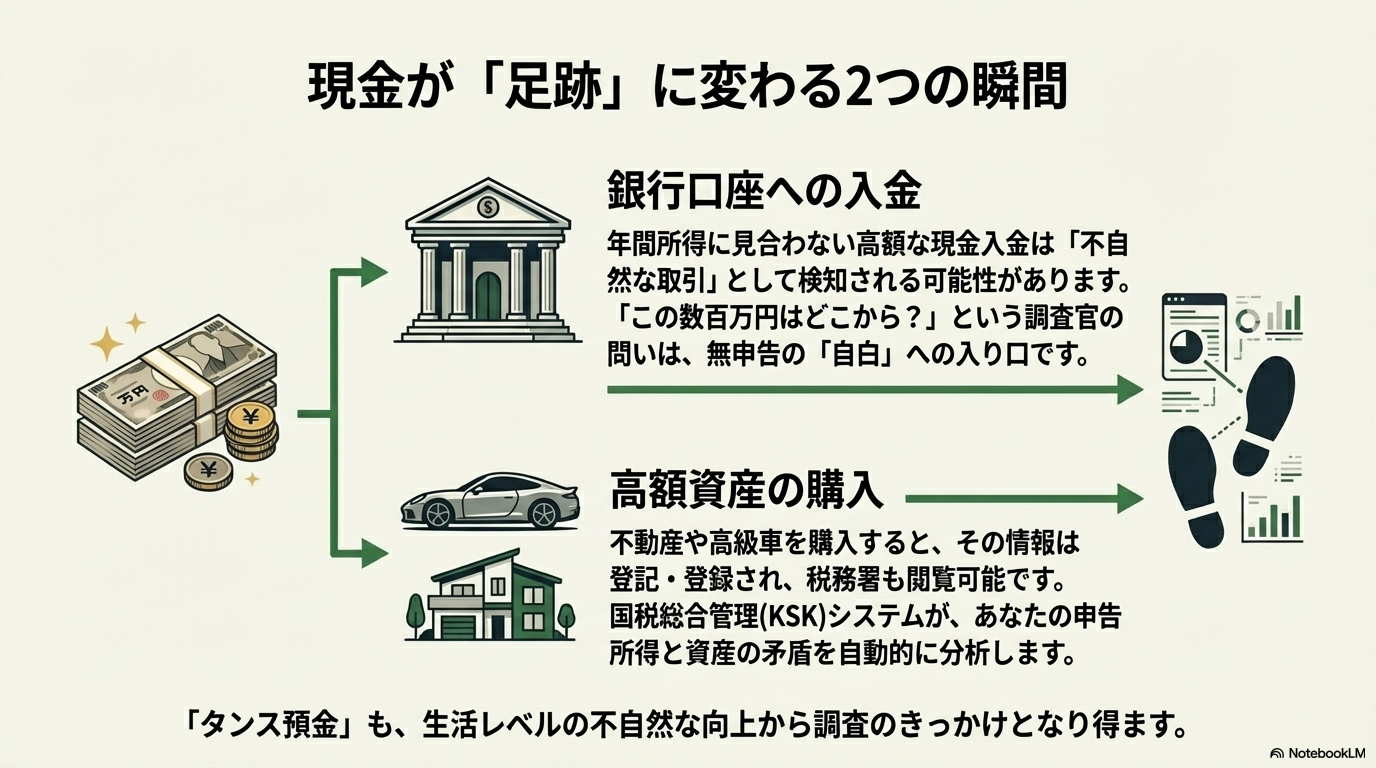

まず最も発覚しやすいのが、得た現金を自身の銀行口座へ入金する行為です。例えば、競馬で的中した数百万円の現金を、後日まとめて銀行に預け入れたとします。金融機関には、マネー・ローンダリングなどを防ぐ目的で、顧客の取引を監視する義務があります。個人の年間所得に見合わないような突然の高額な現金入金は「不自然な取引」として検知され、税務署へ情報が連携される可能性があります。

たとえ即座に情報連携されなくても、その入金記録はあなたの口座に半永久的に残ります。将来、何らかの理由で税務調査の対象となった際に、調査官はその記録を見逃しません。「この数百万円の現金はどこから来たのですか?」という問いに、あなたは明確な説明責任を負うことになります。その時点で「競馬の払戻金です」と答えることは、自ら無申告の所得があったことを認める「自白」に等しいのです。

高額資産の購入という「目に見える証拠」

-

- YUKINOSUKE

無申告が発覚するもう一つの典型的なケースが、不動産や高級車といった高額な資産の購入です。これらの資産を取得すると、その所有権を法的に確定させるための「登記」や「登録」が行われます。そして、これらの情報は税務署も共有・閲覧することが可能です。

税務署は、国税総合管理(KSK)システムという巨大なデータベースを用いて、個人の過去の申告所得を管理しています。そこに、新たに登録された高額資産の情報が加わると、「この人の申告所得で、このような高額な買い物が可能なのか?」という観点から、資産と所得のバランスが自動的に分析されます。もし、そこに大きな乖離があれば、税務署は「購入資金のお尋ね」という書面を送付し、資金の出所について説明を求めます。このお尋ねに対して、合理的な説明(過去の貯蓄や親族からの贈与など)ができない場合、申告していない所得の存在が疑われ、本格的な税務調査へと発展するのです。

「タンス預金」と生活実態からの調査

では、「銀行に預けず、高額な資産も買わず、現金(タンス預金)のまま少しずつ使えばバレないのでは?」と考える方もいるかもしれません。しかし、それも万全とは言えません。税務署は、個人の生活実態(ライフスタイル)から所得を推測する調査も行います。申告所得が低いにもかかわらず、頻繁に海外旅行に行ったり、高級な飲食店での食事が多かったり、子供を高額な私立学校に通わせたりといった、所得に見合わない生活ぶりが何らかの形で税務署の知るところとなれば、調査のきっかけとなり得ます。

結論として、「現金で持っていればバレない」のではなく、「その現金を使った時、あるいは銀行に預けた時に発覚するリスクが生まれる」と認識するのが正しい理解です。現金での払戻しが提供するのは、発覚を「遅らせる」可能性だけであり、「防ぐ」保証では決してありません。どの購入方法であれ、法律上の納税義務が変わることはないのです。

ちなみに、払い戻し上限金額については、以下の記事でも詳しく解説しています。「競馬の払い戻し上限」について理解を深めたい方は、ぜひチェックしてみてください。

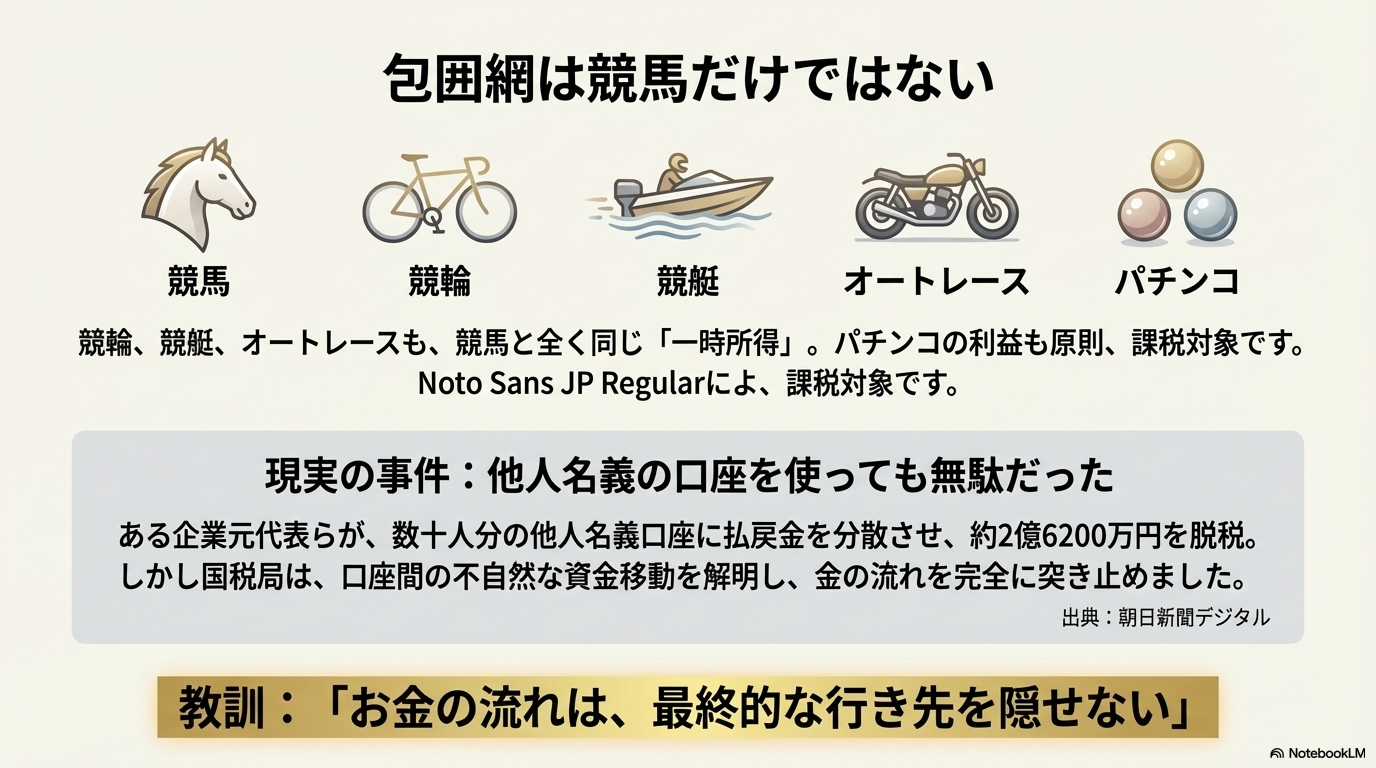

他の公営競技・パチンコ税金でバレた人

-

- YUKINOSUKE

競馬の払戻金に適用される税金の原則は、競馬という競技に限定された特別なルールではありません。競輪、競艇(ボートレース)、オートレースといった他の全ての公営競技で得た利益も、法律上は競馬と全く同様に「一時所得」として扱われ、課税対象となります。さらに、法的な位置付けが複雑なパチンコやパチスロで得た利益についても、原則として同様の納税義務が発生します。実際に、これらの収入を申告しなかったことが原因で、後に厳しい追徴課税を受けた事例は後を絶ちません。

競馬以外にも広がる「一時所得」の範囲

まず、競輪、競艇、オートレースについては、競馬と完全に同じ法的枠組みの中にあります。インターネット投票で購入すればその履歴は明確なデジタル記録として残り、高額な払戻金は支払調書を通じて税務署へ情報が提供される可能性があります。したがって、これらの公営競技に関しても「バレないだろう」という安易な考えは通用しません。

一方で、パチンコ・パチスロは、その特殊な換金システム(三店方式)から「税金は関係ない」と誤解されがちです。しかし、税務当局は、その過程がどのようなものであれ、最終的に個人が手にした「現金による利益」を一時所得として捉えます。問題は、パチンコ・パチスロには公的な購入・払戻記録が存在しないため、納税者自身が年間の収支を正確に証明するのが極めて困難である点です。しかし、これは「納税しなくて良い」という免罪符にはなりません。もし税務調査などで申告していない多額の現金の存在が明らかになり、その出所がパチンコであると判明した場合、その利益に対して課税される可能性は十分にあります。

事例研究:巧妙な所得隠しも通用しない現実

巧妙な手口で税務当局の監視を逃れようとしても、最終的には発覚するという現実を示す象徴的な事例があります。報道によれば、ある不動産会社の元代表らが、コンピューターシステムを駆使して馬券やボートレースの舟券を組織的に大量購入し、得た利益を申告せずに約2億6200万円を脱税したとして告発されました。(出典:朝日新聞デジタル 2025年6月11日)

この事件で特に注目すべきは、彼らが用いた所得隠しの手口です。彼らは、税務当局の監視の目をかいくぐる目的で、数十人分もの他人名義の銀行口座を用意しました。そして、購入資金や払戻金をこれらの口座に分散させることで、一人当たりの取引額が目立たないように偽装し、金の流れを複雑に見せかけようとしました。

しかし、国税局の調査能力は、そうした表面的な偽装を遥かに上回ります。調査官は、一見無関係に見える多数の口座間の不自然な資金の移動を丹念に追い、最終的にそれらの資金が特定の個人に還流している事実を突き止めました。この事例が示すのは、「お金の流れは、どれだけ複雑な経路を辿っても、その最終的な行き先を隠すことはできない」という強力な事実です。税務当局は、個別の口座を点として見るのではなく、口座間の繋がりを線として捉え、全体の金の流れを解明するノウハウを持っているのです。

この一件は、競馬や競艇に限った話ではありません。「現金だから記録に残らない」「他人名義の口座を使っているから自分とは無関係」といった自己判断による安易な対策は、現代の税務調査能力の前ではもはや通用しないという現実を、私たちに明確に教えてくれます。どのような形であれ、大きな利益を得た場合には、納税という社会的な義務について真摯に向き合う必要があるのです。

ちなみに、競馬とパチンコについては、以下の記事でも詳しく解説しています。「競馬とパチンコはどちらが儲かる」かを知りたい方は、ぜひチェックしてみてください。

競馬の税金、「バレない」金額の境界線

- 競馬の税金は何円からバレるのか

- 年間100万円の利益でもバレるのか

- 200万円の配当だとバレるのか

- 1000万円以上の払戻しバレるのか

- 最終的に届く競馬の税金督促状

競馬の税金は何円からバレるのか

-

- YUKINOSUKE

税務署が調査を開始する、いわゆる「バレる」金額について、法律で「〇〇円以上」といった明確な基準が定められているわけではありません。しかし、法律上の「確定申告の義務」が発生し、税務署の調査対象となるリスクが格段に高まる金額のラインは、所得の状況に応じて明確に計算することが可能です。重要なのは、「バレるかどうか」を心配するのではなく、「申告義務があるかどうか」を正しく理解することです。ここでは、そのボーダーラインとなる金額について、具体的なケース別に解説します。

確定申告の出発点:「一時所得」の計算ルール

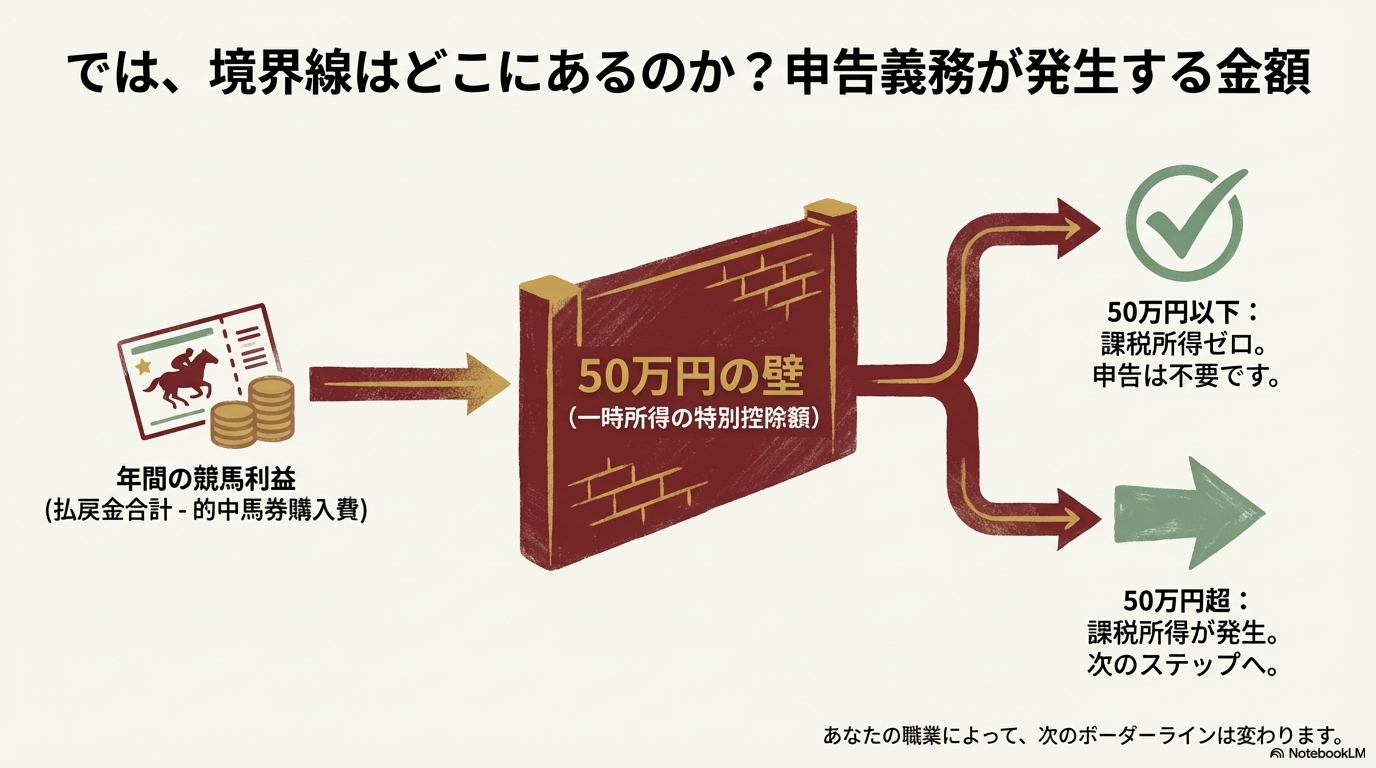

前述の通り、競馬の払戻金は「一時所得」に分類されます。この一時所得の計算には、全ての納税者に共通する「特別控除」という基本的な控除枠が最大50万円まで認められています。これは、偶発的な収入に対して税負担が過度に重くならないようにするための、国が設けた基礎的な非課税枠と考えると分かりやすいでしょう。

したがって、まず最初のステップとして、ご自身の年間の競馬利益がこの50万円の壁を超えているかを確認する必要があります。ここで言う「利益」とは、「年間の払戻金合計額」から「的中した馬券の購入費用」を差し引いた金額のことです。

- 年間利益が50万円以下の場合:

例えば、年間利益が40万円だったとします。特別控除50万円を差し引くと、課税対象額はゼロ(あるいはマイナス)になります。この場合、課税される所得は存在しないため、確定申告の必要はありません。

- 年間利益が50万円を超える場合:

例えば、年間利益が80万円だったとします。特別控除50万円を差し引くと、30万円が残ります。この30万円に1/2を掛けた「15万円」が、課税対象となる一時所得の金額です。この所得が発生した時点で、次のステップとして、ご自身の職業や所得状況に応じた申告義務の有無を確認する必要が出てきます。

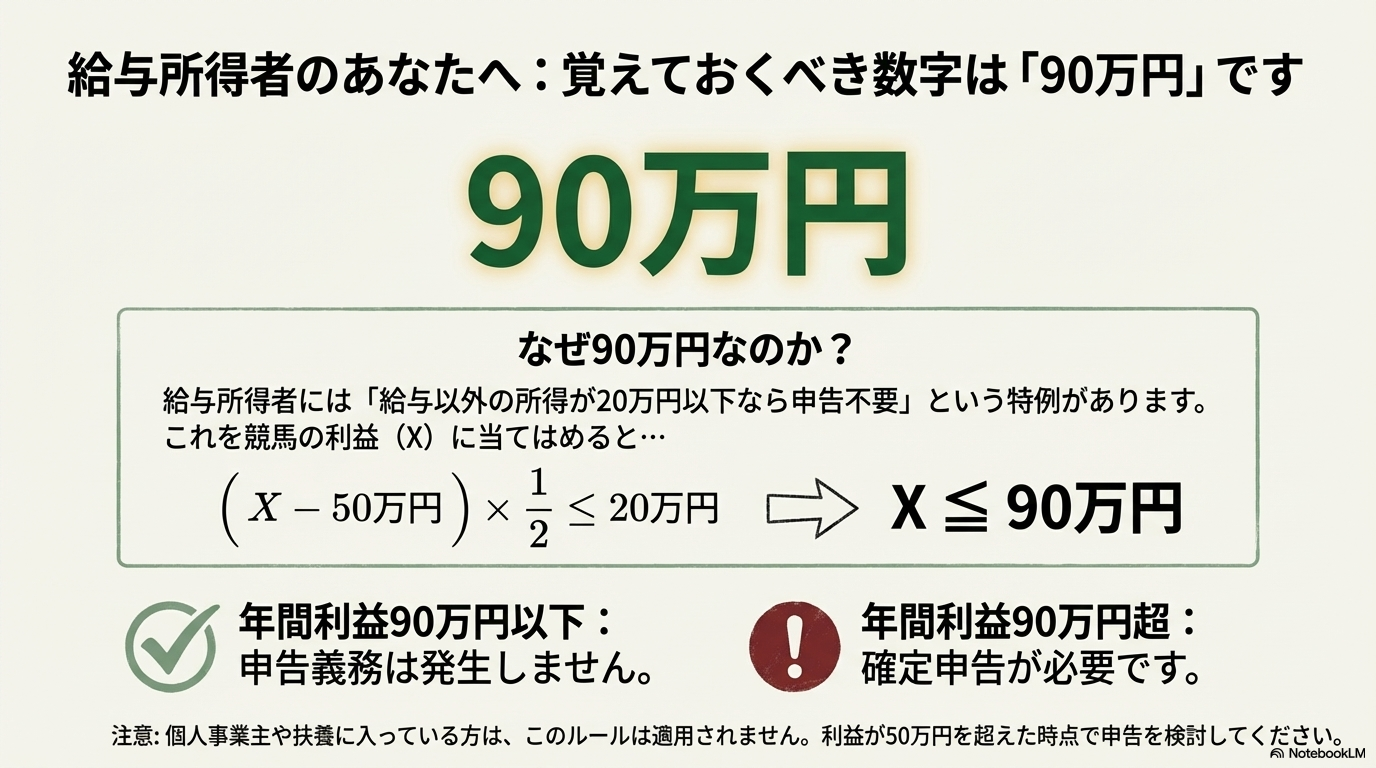

給与所得者の場合は実質「年間利益90万円」が申告のボーダーライン

-

- YUKINOSUKE

会社員や公務員など、勤務先で年末調整を受けている給与所得者の場合、税負担を軽減するための特例が設けられています。それは、「給与所得以外の所得(一時所得など)の合計額が年間20万円以下であれば、確定申告は不要」というルールです。

このルールを、先ほどの競馬の利益に当てはめてみましょう。確定申告が不要になるのは、課税対象となる一時所得の金額が20万円以下の場合です。年間の競馬利益を「X」として、この条件から逆算すると、以下のようになります。

( X(年間利益) – 50万円 ) × 1/2 ≤ 20万円

この式を解くと、

- 両辺を2倍する: X – 50万円 ≤ 40万円

- 両辺に50万円を足す: X ≤ 90万円

という答えが導き出されます。つまり、給与所得者の場合、年間の競馬利益が**90万円**を超えると、課税対象の一時所得が20万円を超えてしまい、確定申告の義務が発生する、と覚えておくと良いでしょう。これは一つの重要な目安となります。

個人事業主や扶養に入っている場合など、その他の注意点

この「90万円」という数字は、あくまで給与所得者の場合の目安です。所得の状況が異なる方は、ボーダーラインも変わってくるため注意が必要です。

- 個人事業主・自営業者の場合:

個人事業主の方は、事業所得について元々確定申告を行う義務があります。そのため、給与所得者のような20万円の特例は適用されません。したがって、競馬の年間利益が50万円の特別控除額を超え、課税対象となる一時所得が1円でも発生した場合は、事業所得と合算して申告する必要があります。

- 扶養に入っている専業主婦(主夫)や学生の場合:

扶養に入っている方は、自身の合計所得金額が一定額(例えば配偶者控除であれば48万円)を超えると、扶養から外れてしまい、世帯全体の税負担が増加する可能性があります。競馬の利益もこの合計所得金額に含まれるため、大きな配当を得た際には特に注意が必要です。

税務署が実際に調査を行うかどうかは、金額の多寡だけでなく、その人の資産状況や過去の申告履歴など、様々な要因を総合的に判断して決定されます。しかし、この「申告義務があるにも関わらず申告していない」という状態は、税務署にとっては調査を開始する正当な理由となります。ご自身の状況を正しく把握し、定められたルールに従うことが、将来的なリスクを回避する唯一の方法です。

競馬で100万の税金はバレるのか

年間の競馬利益(払戻金の合計から的中馬券の購入費用を差し引いた額)が100万円に達した場合、「税金はバレるのか?」という問いの答えは、極めて明確です。ほぼ全てのケースで確定申告の義務が発生しており、無申告であれば発覚する可能性は非常に高いと言わざるを得ません。ここでは、なぜ100万円という金額が税務署の注意を引きやすいのか、そして具体的にどの程度の納税額になるのかを詳しく見ていきましょう。

なぜ「100万円の利益」は発覚しやすいのか?

100万円という利益が発覚しやすい理由は、法的な観点と物理的な観点の双方から説明できます。

- 法的観点:申告義務の発生

前述の通り、給与所得者の場合は年間の競馬利益が90万円、個人事業主などの場合は50万円を超えると、原則として確定申告の義務が発生します。100万円という利益は、どちらの基準も明らかに超えています。つまり、「申告義務があるにもかかわらず申告していない」という法的な不備が確定するため、税務署にとっては調査を開始する正当な理由が生まれるのです。 - 物理的観点:資産の動き

100万円は、社会通念上も「臨時収入」と呼ぶには大きな金額であり、そのお金の動きは物理的な証拠として残りやすくなります。もし、この100万円を銀行口座に入金すれば、それは客観的で反論のしようがない取引記録となります。また、「現金で自宅に保管すれば大丈夫」と考える方もいるかもしれませんが、その資金を元手に例えば80万円の高級腕時計を現金で購入したとします。後日、何らかのきっかけで税務調査が行われた際に、その腕時計の存在とあなたの申告所得が見合わないと判断されれば、購入資金の出所について説明を求められることになります。

税務署は、個人の資産状況や消費行動を様々な情報網から分析しています。「収入源が不明な資産の増加」は、彼らが最も注意を払うポイントの一つなのです。

「100万円の利益」が出た場合の納税額シミュレーション

では、実際に100万円の利益が出た場合、どの程度の税金を納める必要があるのでしょうか。ここでは、給与での課税所得が300万円(年収でおよそ500万円に相当)の会社員の方を例に、追加で納める税金の概算額を計算してみましょう。

ステップ1:課税対象となる一時所得の計算

まず、競馬の利益を一時所得の計算式に当てはめ、課税対象となる金額を算出します。

- 競馬の年間利益:100万円

- 特別控除額:- 50万円

- 残りの金額:50万円

- 課税対象額(×1/2):25万円

この25万円が、あなたの給与所得に上乗せされて税額が計算される金額となります。

ステップ2:追加となる所得税・住民税の計算

日本の所得税は、所得が多くなるほど税率が上がる「累進課税」が採用されています。課税所得300万円の方の所得税率は10%です。住民税の税率は、所得にかかわらず概ね10%です。

- 追加の所得税額: 25万円 × 所得税率10% = 2万5,000円

- 追加の住民税額: 25万円 × 住民税率10% = 2万5,000円

ステップ3:合計追加納税額

上記を合計すると、追加で納める税金の概算額は以下のようになります。

合計追加納税額 ≒ 約5万円

つまり、100万円の利益に対して、およそ5万円程度の納税が必要になるという計算です。(※復興特別所得税など、細かい計算は除いています)

100万円という大きな利益を手にすると、ついその使い道ばかりに目が行きがちですが、納税資金として少なくとも5%〜10%程度は別途確保しておく、という意識を持つことが非常に重要です。もし申告を怠った場合、この納税額に加えて、延滞税や悪質な場合には40%もの重加算税といった重いペナルティが課されるリスクを考えれば、正直に申告する方が遥かに賢明な選択と言えるでしょう。「知らなかった」では済まされないのが、税金の世界なのです。

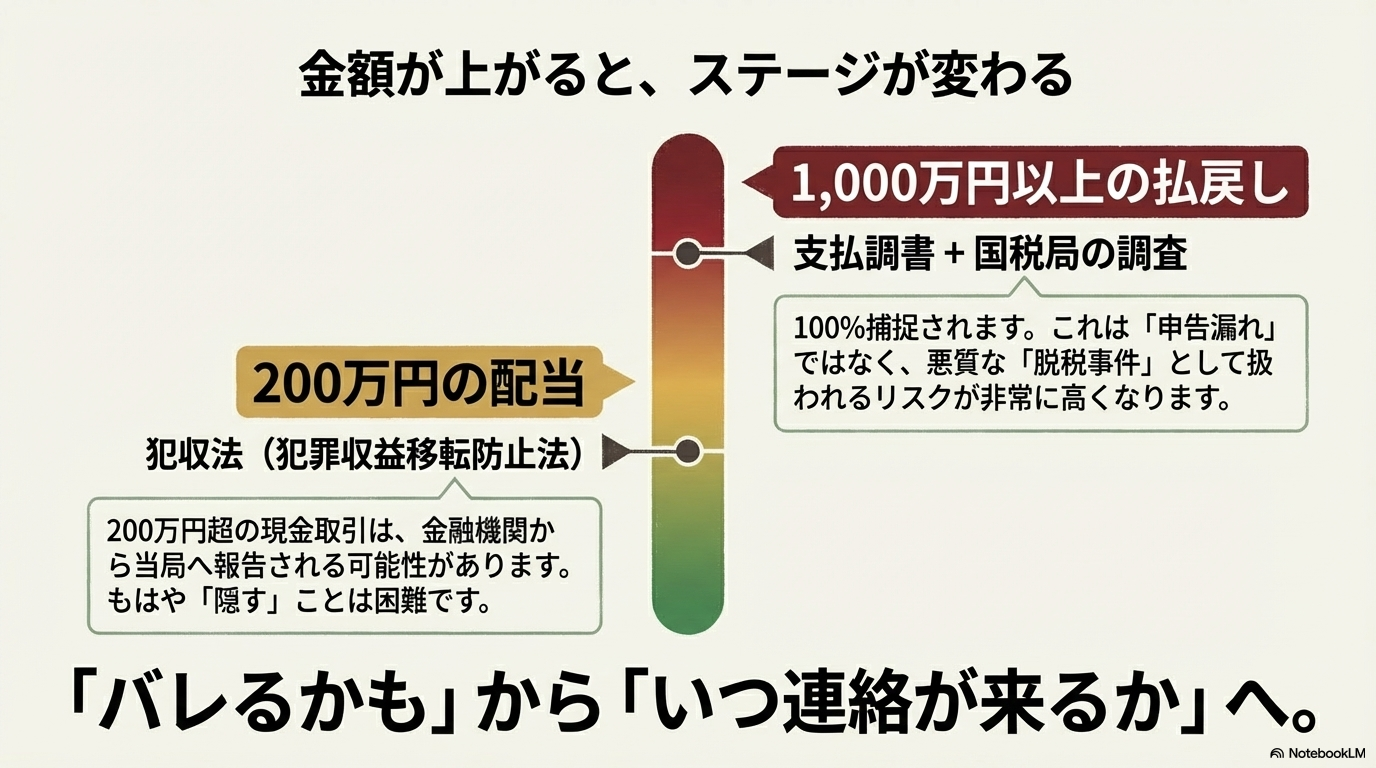

200万の配当でも税金はバレますか?

-

- YUKINOSUKE

払戻金が200万円という領域に達した場合、税金に関する議論は「バレるかもしれない」という可能性のレベルから、「いつ、どのような形で発覚するか」という段階へと移行します。この金額帯になると、個人の努力で隠し通すことは極めて困難となり、複数の公的な監視網にかかる可能性が飛躍的に高まるからです。もはや「ほぼ確実に発覚する」と認識を改める必要があります。

金融機関が「監視の目」となる「犯収法」の存在

200万円という金額が大きな節目となる最大の理由は、「犯罪による収益の移転防止に関する法律」、通称「犯収法」の存在です。この法律は、本来マネー・ローンダリングやテロ資金供与を防ぐためのものですが、その仕組み上、高額な所得の動きを税務当局が間接的に察知するきっかけとなっています。

この法律に基づき、金融機関には主に二つの義務が課せられています。

- 高額現金取引の届出義務:窓口での現金取引において、一度に200万円を超える現金の入出金があった場合、金融機関はその取引内容を国(金融庁)に届け出ることが法律で義務付けられています。これは、取引が怪しいかどうかに関わらず、金額を基準に自動的に行われる手続きです。

- 疑わしい取引の届出義務:取引額が200万円以下であっても、短期間に不自然な高額入金が繰り返されるなど、金融機関が「通常の取引ではない」と判断した場合には、その取引を「疑わしい取引」として届け出る義務があります。

これらの情報は金融庁に集約された後、分析され、税務当局を含む関係省庁と共有されます。つまり、あなたが競馬場で得た200万円超の現金を銀行口座に入金した瞬間、その情報はほぼ自動的に当局の知るところとなり、将来の税務調査の重要な資料となるのです。

「200万円の利益」が生活に与えるインパクト

仮に銀行に入金せず、現金(タンス預金)で保管したとしても、200万円という大金は、あなたの生活に無視できない変化をもたらします。そして、その変化が発覚の引き金となり得ます。

税務署は、あなたが提出した確定申告書の情報だけでなく、様々な外部情報から個人の資産状況や生活実態を把握しています。200万円の資金があれば、これまで購入できなかったような高級腕時計を買ったり、ワンランク上の自動車に乗り換えたり、あるいはSNSで海外旅行の様子を頻繁に投稿したりと、消費行動が活発化する可能性があります。これらの行動は、あなたの申告所得と比較された際に、「収入に見合わない生活をしている」という不自然な乖離を生み出します。この乖離こそが、税務署に「申告していない所得があるのではないか?」という疑念を抱かせ、調査を開始させる絶好の機会となるのです。

納税額シミュレーション(利益200万円の場合)

それでは、実際に200万円の利益(払戻金から的中馬券の購入費を差し引いた額)が出た場合、納税額はどの程度になるのでしょうか。課税所得300万円の会社員の方を例に概算してみましょう。

- 課税対象となる一時所得の計算:

(利益200万円 – 特別控除50万円) × 1/2 = 75万円 - 追加となる所得税・住民税の計算:

課税所得が300万円から375万円に増加すると、所得税率は10%から20%の区分に変わります。これを基に計算すると、追加の所得税額は約12万円、住民税額は約7万5,000円となります。 - 合計追加納税額:

合計すると、追加で納める税金の概算額は約19万5,000円です。

200万円という大きな利益に対して、納税額も約20万円と決して小さくない金額になります。しかし、これを申告しなかった場合に課される重加算税などのペナルティは、これを遥かに上回る可能性があります。

200万円は、法律上も金融機関の対応上も、そして生活への影響においても、決定的な節目となる金額です。このレベルの配当を得た場合は、「バレない方法」を探すという不毛な努力をするのではなく、速やかに税理士などの専門家に相談し、正しい申告を行うことが、あなたの資産と将来を守る最も安全で確実な道と言えるでしょう。![]()

競馬で1000万以上払ったらばれるのか

競馬で1,000万円以上の払戻金を受け取った場合、税金の無申告が発覚するかどうかは、もはや議論の対象にすらなりません。これは憶測や可能性の話ではなく、現在の税務システム上、100%発覚すると断言できる事実です。このレベルの金額になると、税務上の問題は「バレるかどうか」という次元から、「いつ税務署から連絡が来るか」という次元へと移行します。

なぜ100%発覚するのか?税務当局への「自動報告システム」

その最大の理由は、前述の「支払調書」制度が、この金額帯では鉄壁の監視網として機能するためです。法律では、JRAをはじめとする公営競技の主催者に対し、一つの的中券に対する払戻金が100万円を超える場合、払戻しを受けた人の氏名、住所、マイナンバー、そして支払金額などを記載した「払戻金の支払調書」を、税務署へ提出することを義務付けています。

1,000万円の払戻金は、この基準を遥かに超えています。したがって、あなたが払戻し手続きを完了した時点で、JRAは法に基づきあなたの的中情報を税務署へ公式に報告します。これにより、税務署はあなたが確定申告を行うずっと前から、「誰が、いつ、いくらの高額配当を受け取ったか」を完全に、そして合法的に捕捉しているのです。

「現金で受け取れば大丈夫」という考えも全く通用しません。競馬場やWINSの窓口で100万円を超える高額な払戻しを受ける際には、本人確認のための身分証明書の提示と、所定の書類への記入が求められます。これは、まさに支払調書を作成するために必要な手続きです。つまり、現金を受け取るという行為そのものが、税務署への報告プロセスと一体化しているのです。「複数回に分けて引き出す」といった小手先の対策を試みても、同一人物による不自然な高額払戻しの繰り返しはシステム上容易に検知され、かえって強い疑念を招く結果となるでしょう。

「申告漏れ」から「脱税事件」へ:1000万円が持つ意味

税務の世界において、1,000万円という金額は、単なる計算ミスや手続きの失念による「申告漏れ」として扱われることはまずありません。税務署が支払調書によって所得の発生を完全に把握しているにもかかわらず申告がなければ、それは悪質な「所得隠し」であり、意図的な「脱税事件」として捜査の対象となる可能性が極めて高くなります。

このレベルの無申告が発覚した場合、科されるペナルティは桁違いに重くなります。本来の納税額に加え、最も重い罰則である40%の「重加算税」が課されるだけでなく、国税局が検察庁へ刑事告発に踏み切るリスクも現実味を帯びてきます。実際に過去の報道では、数千万円の払戻金を申告しなかった個人が所得税法違反の容疑で逮捕されるといった事例も発生しており、これは決して他人事ではありません。

納税額シミュレーション(利益1000万円の場合)

では、実際に1,000万円の利益(払戻金から的中馬券の購入費を差し引いた額)が出た場合、納税額はどの程度になるのでしょうか。課税所得300万円の会社員の方を例に概算してみましょう。

- 課税対象となる一時所得の計算:

(利益1,000万円 – 特別控除50万円) × 1/2 = 475万円 - 追加となる所得税・住民税の計算:

元々の課税所得300万円に475万円が加算され、合計の課税所得は775万円となります。所得税率は23%の区分に該当します。これを基に計算すると、追加の所得税額は約94万円、住民税額は約47万5,000円となります。 - 合計追加納税額:

合計すると、追加で納める税金の概算額は約141万5,000円です。

1,000万円という大金は、もはや一個人が「隠し通せる」レベルを完全に超えています。このような幸運を手にした場合、あなたの思考は「バレないか」という心配から、「この大きな資産をどう正しく管理し、申告するか」という次のステージへと切り替える必要があります。最初に行うべきは、旅行代理店や自動車ディーラーに電話をすることではなく、税理士などの専門家に相談することです。それが、あなたの幸運を本当の意味で守るための、唯一かつ最善の選択と言えるでしょう。

ちなみに、競馬の払い戻し計算と税金については、以下の記事でも詳しく解説しています。「払い戻し計算と税金」をもっと深く知りたい方は、ぜひチェックしてみてください。

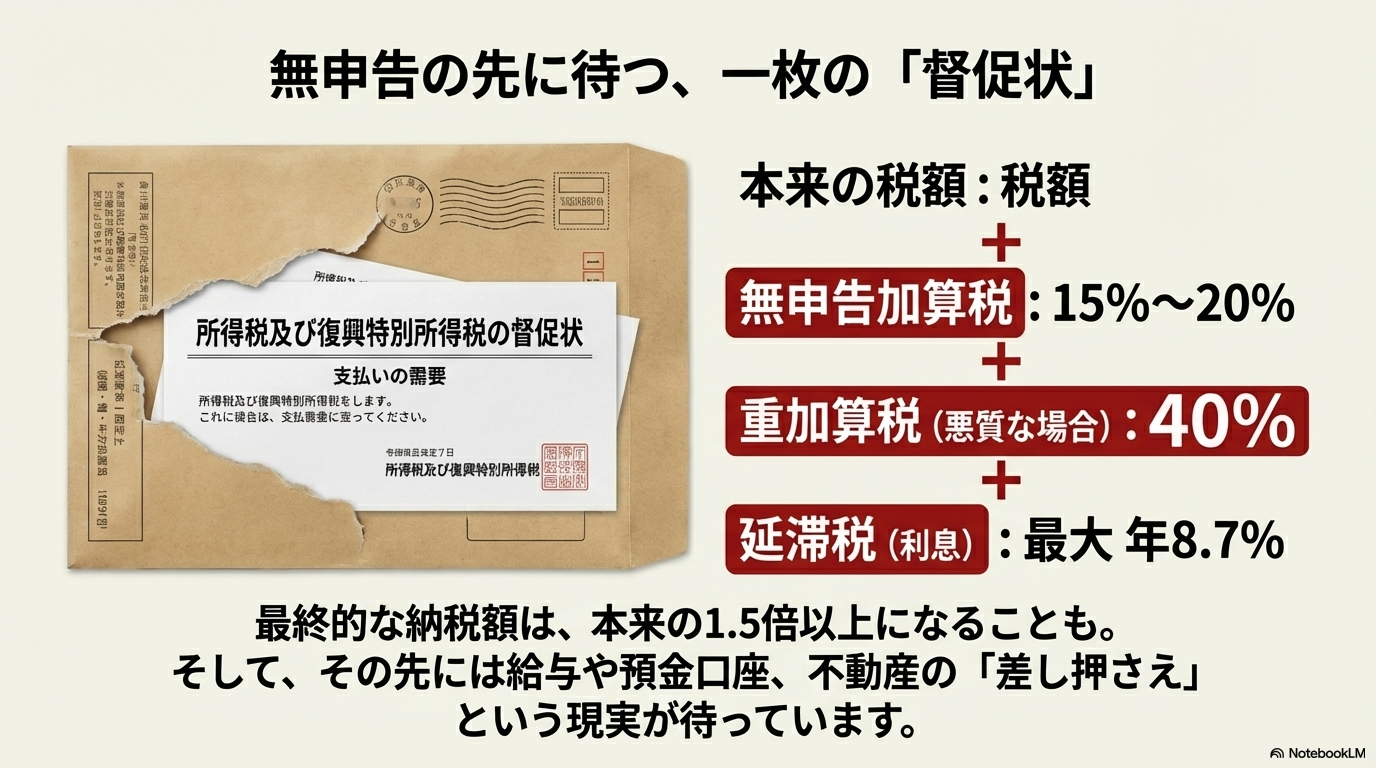

最終的に届く税金督促状

競馬の利益について無申告の状態を続けていると、ある日突然、所轄の税務署から一通の封筒が届きます。それが、これまで見て見ぬふりをしてきた問題が、もはや避けられない現実となったことを告げる合図です。最初は「所得税についてのお尋ね」といった比較的穏やかな文書かもしれませんが、これを無視すれば、やがては「督促状」という、より強制力を持った通知が届くことになります。これは、あなたの所得状況に対して税務当局が疑義を持ち、本格的な調査が開始されたことを示す、事実上の最後通告に他なりません。

決して軽くはない「追徴課税」というペナルティ

-

- YUKINOSUKE

税務調査は、PATの取引履歴や銀行口座の入出金記録といった、客観的で反論のしようがない証拠を基に進められます。調査の結果、申告すべき所得があったと確定すると、本来納めるべきだった税金(本税)に加えて、ペナルティとして以下の極めて重い「追徴課税」が課されることになります。

- 無申告加算税:

正当な理由なく、法律で定められた期限内に確定申告をしなかったことに対するペナルティです。税務調査の通知を受けた後に申告した場合、本来の税額に対して15%から20%が加算されます。これは、申告を怠ったこと自体への罰金と考えることができます。 - 重加算税:

意図的に所得を隠蔽したり、事実を偽ったりした悪質なケースに課される、最も重いペナルティです。無申告の場合、本来の税額に対して実に40%もの税率が適用されます。例えば、本来納めるべき税金が100万円だった場合、このペナルティだけで40万円が上乗せされる計算です。 - 延滞税:

法定の納期限までに税金を納付しなかったことに対する、一種の利息です。これは、本来の納期限の翌日から、実際に税金を完納する日まで、日割りで計算され続けます。その利率は年率で最大8.7%(2025年時点)にもなり、納付が遅れれば遅れるほど、雪だるま式に納税総額が膨れ上がっていきます。

最終通告の先にあるもの:財産の「差し押さえ」

これらの追徴課税は非常に重く、最終的な納税額が、本来納めるべきだった税額の1.5倍近くになることも珍しくありません。そして、督促状を無視し続けるという最悪の選択をした場合、税務署は法律(国税徴収法)に基づき、あなたの財産を強制的に徴収する「差し押さえ」という手続きに移行します。これは、裁判所の令状などを必要とせず、税務署の権限で執行できる非常に強力な措置です。差し押さえの対象となる財産は、以下のように多岐にわたります。

- 預金口座:あなたの銀行口座が凍結され、滞納している税額分が強制的に引き落とされます。

- 給与:あなたの勤務先に税務署から通知が行き、毎月の給与の一部が天引きされ、直接納税に充てられます。

- 不動産や自動車:所有している土地、建物、自動車などが差し押さえられ、公売にかけられて現金化されます。

さらに、税金の時効(法律上は「除斥期間」)は原則として5年ですが、脱税と判断されるような悪質なケースでは7年に延長されます。数年前に的中した高額配当について、すっかり忘れた頃に、重いペナルティが上乗せされた巨額の請求書が届くというのは、まさに悪夢と言えるでしょう。「バレなければ大丈夫」という安易な考えは、将来の自分に対して、時限爆弾のような大きなリスクを先送りしているに過ぎないのです。

総括!競馬の税金はバレないのか

-

- YUKINOSUKE

この記事を通じて、「競馬の税金はバレないのか」という多くの方が抱く素朴な疑問について、法律の原則から税務調査の実態、そして無申告の先に待つ厳しい現実に至るまで、様々な角度から深く掘り下げてきました。最後に、これまでの議論を総括し、あなたが競馬という素晴らしいエンターテイメントと末永く健全に付き合っていくための、最終的な指針を提示します。

揺るぎない「納税義務」という大原則

まず、全ての議論の出発点として、競馬で得た払戻金は法律上「一時所得」として課税対象であり、申告義務が存在するという事実を理解する必要があります。これは、競馬に限らず、競輪や競艇といった他の公営競技、さらにはパチンコなどで得た利益にも共通する大原則です。年間の利益(払戻金から的中馬券の購入費を差し引いた額)が50万円の特別控除額を超えた場合、納税の必要性が生じます。特に、会社員などの給与所得者の方であれば、年間の利益が90万円を超えた時点が、確定申告義務が発生する一つの明確なボーダーラインとなることを覚えておきましょう。

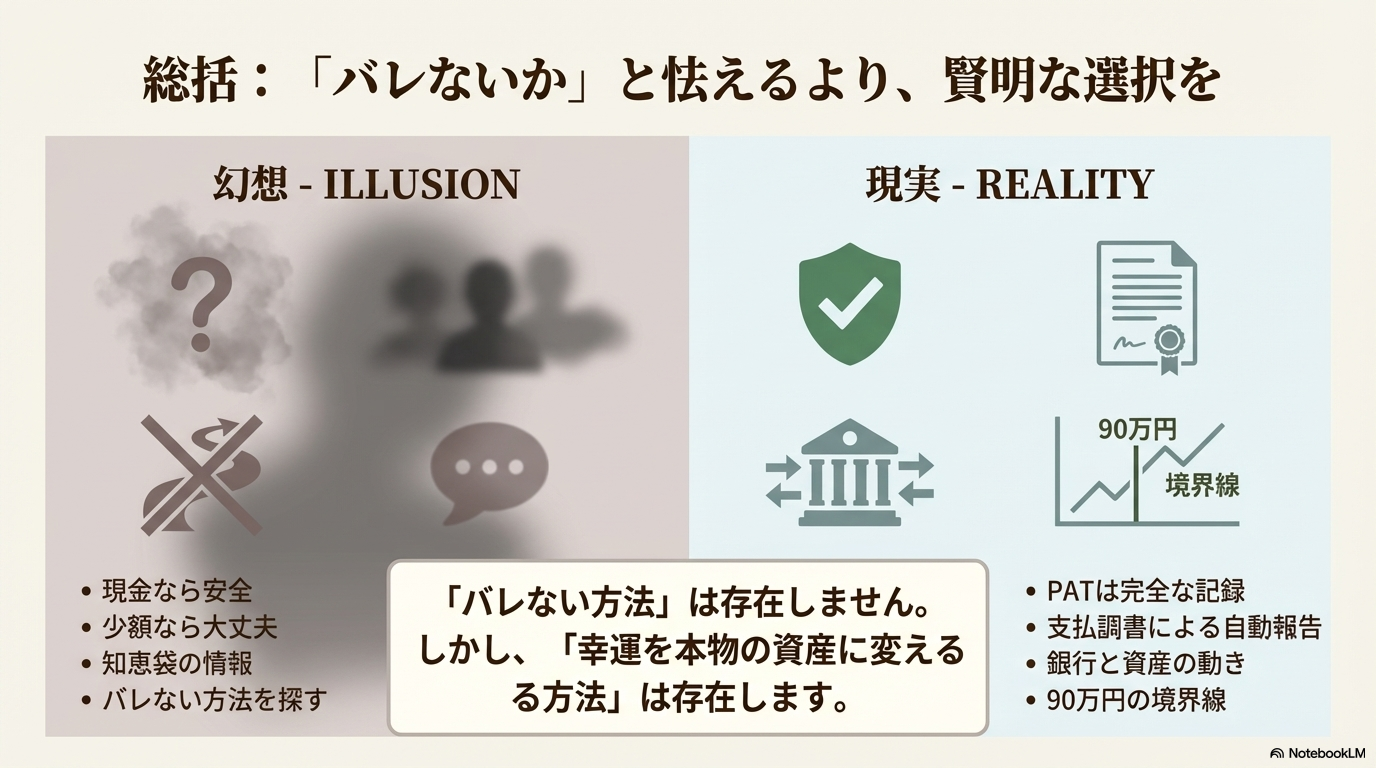

「バレない」は幻想:現代の監視システム

次に、なぜ無申告が発覚するのか、その仕組みについてです。インターネット投票(PAT)を利用した場合、全ての取引はあなたの個人情報と紐づいたデジタルの記録として半永久的に残ります。特に、100万円を超えるような高額配当は、JRAから税務署へ「支払調書」が自動的に提出されるため、税務当局はあなたが申告する以前からその所得を100%捕捉しています。

一方で、現金での購入や払戻しが安全というわけでもありません。その現金が銀行口座へ入金されれば不自然な取引履歴として、あるいは不動産や高級車といった高額資産に姿を変えれば資産状況の変化として、いずれ何らかの形で記録に残ります。税務署は、これらの情報を丹念に追い、申告所得との矛盾点を見つけ出すノウハウを持っています。インターネット上の「知恵袋」などで見られる匿名の「バレない」という情報は、こうした現代の調査能力を無視した、極めて信頼性の低い情報であると断言できます。

無申告の先に待つ厳しい現実

もし、申告義務があるにもかかわらずこれを怠った場合、その代償は決して小さなものではありません。発覚した際には、本来納めるべきだった税金に加え、罰金としての性格を持つ「無申告加算税」や、悪質な場合には税率40%にもなる「重加算税」、そして利息である「延滞税」が課されます。最終的な納税額は、本来の額の1.5倍以上になることも珍しくありません。

さらに、単なる金銭的な問題に留まらず、悪質な所得隠しと判断されれば、税金の時効が7年に延長される上に、刑事罰の対象となる可能性すらあります。数百万円、数千万円といった高額配当は、もはや「バレるかもしれない」というレベルではなく、「ほぼ確実に発覚し、厳しい対応が取られる」と認識を改めるべきです。

幸運を真の資産に変えるために

-

- YUKINOSUKE

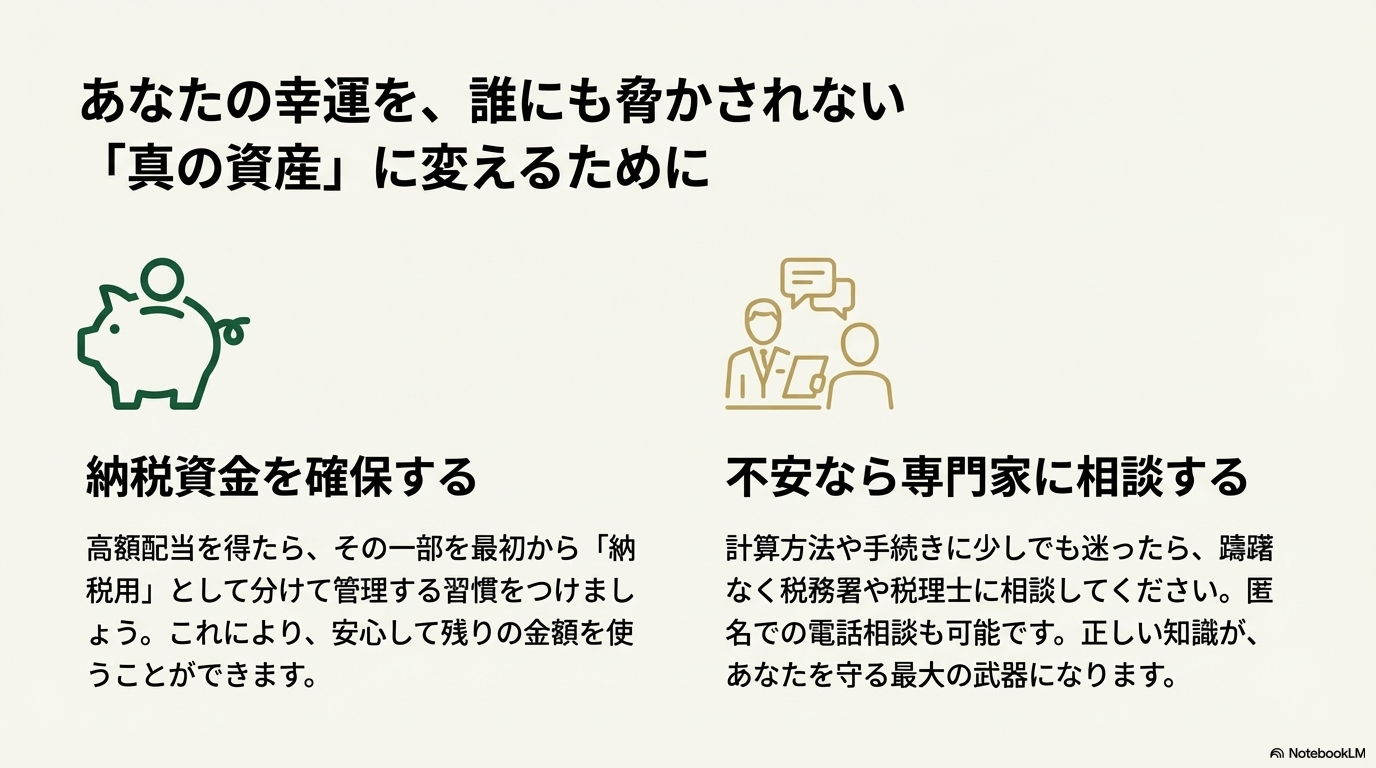

結論として、「バレないか」と日々心配しながら過ごすことは、精神的にも金銭的にも賢明な選択ではありません。競馬で大きな夢を掴むことは、本当に素晴らしい体験です。その幸運を将来にわたるトラブルの種に変えないために、以下の二点を心に留めてください。

- 高額配当を得たら、まず納税資金を確保する:払戻金の一部を、最初から「納税用の資金」として別途管理する習慣をつけましょう。

- 少しでも不安があれば、専門家に相談する:税金の計算や手続きに少しでも不安を感じたら、躊躇なく最寄りの税務署や税理士といった専門家に相談することが、最も安全で確実な道です。

正しく申告を済ませて初めて、あなたの幸運は誰にも脅かされることのない、真の資産となります。この記事が、その一助となれば幸いです。正しい知識を身につけ、賢明な対応を心がけ、安心して競馬を楽しんでいきましょう。

-

- YUKINOSUKE

コメント