こんにちは。YUKINOSUKEです。

最近、競馬場やウインズで見かけることが増えたスマッピー投票。スマホでサクッとQRコードを作って現金で購入できるから、本当に便利ですよね。でも、万馬券が当たったりすると、ふと頭をよぎるのが税金のこと。スマッピー投票の税金はいくらから払う必要があるのか、現金だから税務署にばれる心配はないのか、不安に感じている方もいるかなと思います。確定申告の基準や計算方法をしっかり理解しておけば、せっかくの配当を心置きなく楽しめます。今回は、知っておきたい税金の仕組みについて分かりやすくお伝えしますね。

-

- YUKINOSUKE

- 公営競技の払戻金にかかる税金の発生条件と50万円の控除枠

- 現金購入やスマッピー投票でも税務調査で利益が捕捉される理由

- 一時所得の正しい計算方法と外れ馬券が経費にならない原則

- 2025年度の改正内容や確定申告を効率化する便利な管理アプリ

- スマッピー投票の税金はいくらから?課税の仕組みを解説

- スマッピー投票の税金対策!確定申告の手順と注意点

スマッピー投票の税金はいくらから?課税の仕組みを解説

スマッピー投票はマークカード不要で手軽ですが、税務上は従来の馬券と同じルールが適用されます。まずは、私たちが最も気になる「いくらから税金がかかるのか」という基本から解説します。

払戻金はいくらから課税対象?50万円の壁を知ろう

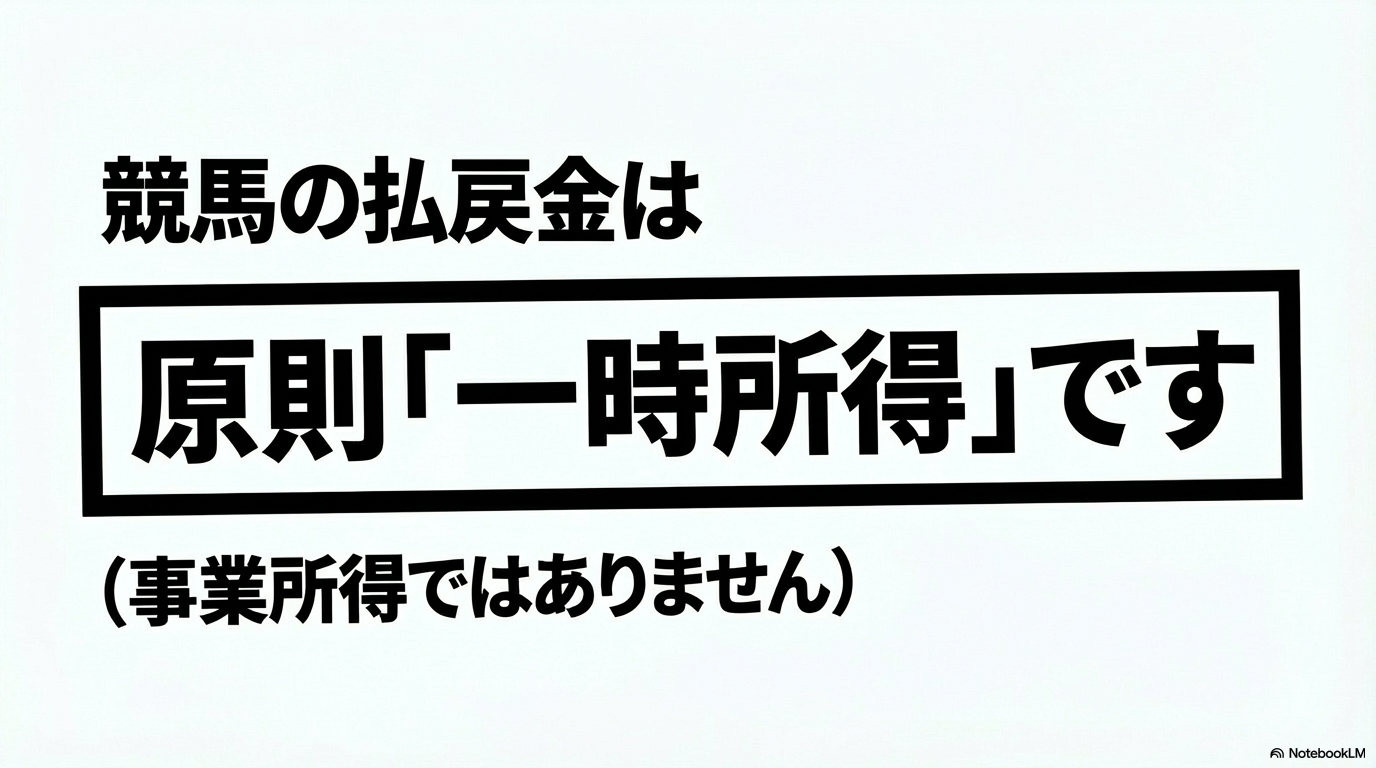

競馬や競輪、ボートレースなどの公営競技で得た払戻金は、税法上の所得として扱われます。ただし、払い戻しを受けた瞬間に税金が発生するわけではありません。ここで最も重要になるのが「年間で50万円」という大きなボーダーラインです。

-

- YUKINOSUKE

公営競技の払戻金は、所得税法において「一時所得」という区分に分類されるのが原則です。

-

- YUKINOSUKE

一時所得には、1年間(1月1日から12月31日まで)の利益の合計に対して、最大50万円の「特別控除」が認められています。つまり、年間の払戻金の総額から、的中した買い目の購入費用を差し引いた純粋な利益が50万円以下であれば、税金はかからないという仕組みですね。

注意したいのは、この「50万円」が1レースごとの話ではなく、「年間の累計利益」である点です。例えば、1月に10万円、3月に20万円、10月に30万円と、的中馬券による利益を積み重ねていった場合、合計で60万円となります。ここから特別控除の50万円を引くと、残りの10万円が課税対象の計算に含まれることになります。反対に、一度に大きな「万馬券」を当てて30万円の払い戻しを受けたとしても、その年他に大きな当たりがなければ、50万円の枠内に収まるので税務上の心配はありません。私のような、週末に少額で楽しむファンにとっては、この50万円の控除は非常に心強い味方かなと思います。

一時所得の定義と「特別控除」の法的な仕組み

そもそも「一時所得」とは、営利を目的とする継続的な行為から生じた所得以外の所得を指します。お仕事の給料(給与所得)や商売の利益(事業所得)とは違い、「たまたま発生した臨時収入」という性質が強いため、税負担を軽くするための特別控除枠が設けられているんです。この枠が50万円に設定されているおかげで、多くの一般的なファンは実質的に非課税の範囲内で遊べているということになりますね。

知っておきたい!公営競技と宝くじの違い

実は、宝くじやサッカーくじ(toto・WINNER)の当選金は、法律で非課税と定められているため、いくら当たっても確定申告の必要はありません。しかし、競馬や競輪、ボートレースなどの公営競技にはその免除規定がないため、一時所得として計算する必要があるんです。この差は少し不思議に感じるかもしれませんが、現行のルールとして覚えておく必要があります。

「利益の累計」を正確に把握するための計算式

-

- YUKINOSUKE

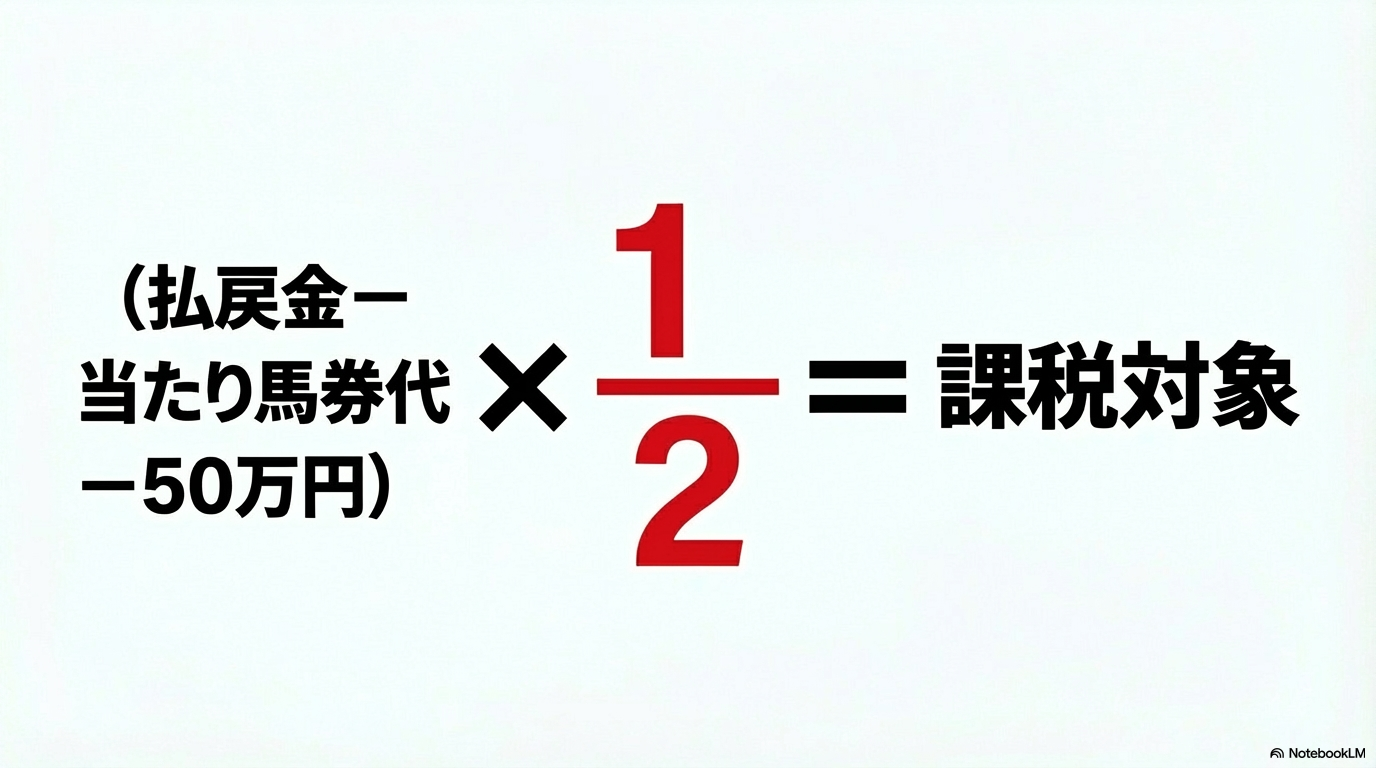

税金の対象になるかどうかを判断するための計算式を整理してみましょう。ここで使う「収入を得るために支出した金額」は、あくまで「的中した買い目にかかった金額」のみであることに注意してください。

| 計算ステップ | 内容 |

|---|---|

| 1. 年間の純利益を出す | 年間の払戻金総額 - 的中投票券の購入費用の総額 |

| 2. 特別控除を適用する | 上記1の結果 - 50万円(これが一時所得の金額) |

| 3. 課税対象額を算出する | 上記2の結果 × 1/2(この金額を他の所得と合算) |

このステップ2の段階で、金額がゼロ以下であれば「確定申告の必要なし」という判断になります。詳細なルールについては、国税庁の公式見解も併せて確認しておくと安心ですよ。(出典:国税庁「No.1490 一時所得」)

「外れ馬券は経費にならない」というルールの罠

-

- YUKINOSUKE

ただし、この計算には大きな罠があります。一時所得の計算では、「外れ馬券の購入費用」を利益から差し引くことができないのです。つまり、年間で100万円使って80万円の払い戻しを受けた場合、トータルの収支自体はマイナス20万円ですが、税務上の計算では「80万円の利益(そこから的中馬券代と50万を控除)」とみなされます。的中馬券の購入費がわずかであれば、実際の収支がマイナスであっても、帳簿上は課税対象が生じてしまう可能性があるんですね。

これが公営競技における税金の最も難しい部分であり、多くの人が「えっ、負けてるのに税金がかかるの?」と驚くポイントでもあります。だからこそ、日頃から「どのレースでいくら使い、いくら的中したか」という記録を残しておくことが、自分を不当な課税リスクから守るための第一歩になります。最近ではUMACAなどのキャッシュレス投票を利用することで、履歴をデジタルの証拠として残すこともできるので、活用してみるのもいいかもしれません。

一時所得の非課税枠の要点

・年間の払戻利益(払戻金 - 当たり馬券代)が50万円以内なら税金ゼロ

・50万円を超えた瞬間から、確定申告の義務が発生する可能性がある

・「年間の収支がプラスかマイナスか」ではなく「的中時の利益の累計」で決まる

現金購入でも税務署にばれる理由と捕捉のメカニズム

「スマッピー投票は最終的に現金で馬券を買うから、名前も残らないし税務署にばれることはないよね」と考えている方も多いかもしれません。確かに、ネット投票(即PATなど)のように銀行口座に直接的な入出金記録がデジタルデータとして残るわけではないので、数万円程度の当たりであれば税務当局に捕捉される可能性は、現時点では極めて低いと言えます。しかし、高額配当や目立つ行動が伴う場合、現金購入であっても捕捉されるリスクは非常に現実的なものとなります。税務当局は、私たちが想像する以上に多様なルートで個人の所得情報を収集しているからです。エンジニア的な視点で見ても、現代の社会システムは「情報の断片」を繋ぎ合わせる能力が飛躍的に向上しています。ここでは、なぜ「匿名のはずの現金購入」がバレてしまうのか、その具体的な捕捉の仕組みを深掘りしていきましょう。

1,000万円以上の超高額払戻とJRAの情報提供義務

まず、最も強力な捕捉ルートが、2021年1月から開始された「支払調書に準じた情報提供制度」です。日本中央競馬会(JRA)を含む公営競技の主催者は、国税通則法第74条の12第1項に基づき、一定基準を超える払戻しを受けた利用者の情報を国税庁に提供しています。具体的には、「1発売単位(100円)当たり1,000万円以上の払戻」を受けたケースが対象です。

-

- YUKINOSUKE

これはインターネット投票だけでなく、窓口での高額払い戻しも理論上の対象範囲に含まれます。WIN5で数千万、数億円という配当を手にした場合、あなたの申告を待たずして、税務署側のデータベースには「所得の事実」が登録されていると考えるべきです。 (出典:日本中央競馬会(JRA)「払戻金の支払を受けた方へ」)

100万円以上の窓口払戻における本人確認の壁

「1,000万円いかなければ大丈夫」というわけでもありません。JRAの窓口やウインズの払戻機において、一度に100万円以上の払い戻しを受ける際には、法律に基づいた本人確認(公的証明書の提示)が求められる運用が行われています。スマッピー投票で生成したQRコードから発券された馬券であっても、払い戻しの際に窓口を通せば、その時点で氏名や住所などの情報が記録として残ります。この記録は、直ちに税務署へ送られる性質のものではありませんが、将来的にあなたに税務調査が入った際、主催者側への反面調査が行われれば、過去の払戻実績として容易に特定される証拠となります。

高額払戻時の身元特定リスク

・1,000万円以上:国税庁への情報提供運用が確立されている

・100万円以上:窓口での本人確認により、JRA側の記録に個人情報が残る

・防犯カメラの存在:競馬場内には高度なセキュリティカメラが設置されており、いつ誰がどの窓口で換金したかの追跡は技術的に可能です。

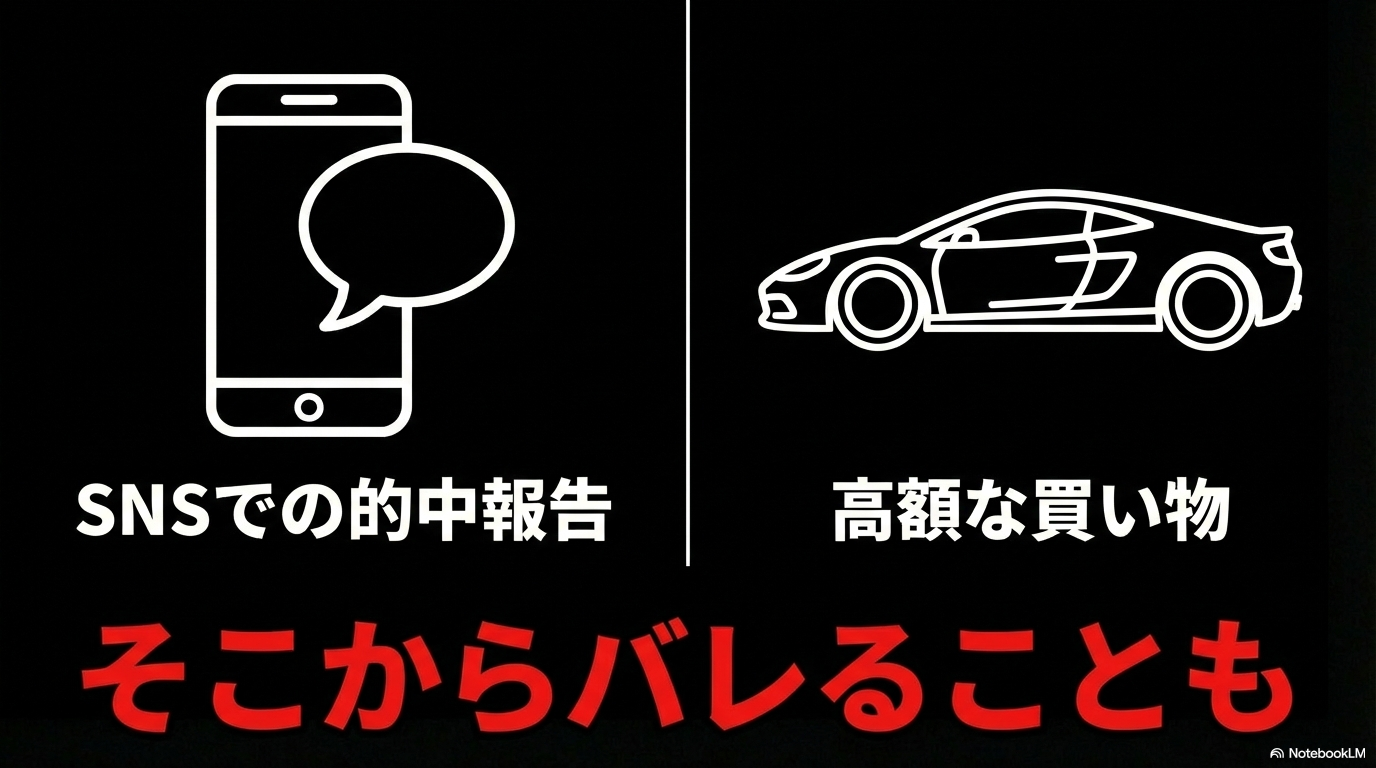

SNSの「サイバーパトロール」と自己顕示欲の代償

近年、特に増加しているのがSNSを通じた捕捉です。的中馬券のキャプチャ画像や、換金した札束の写真を「自慢」としてX(旧Twitter)やInstagramに投稿する行為は、税務署の「サイバーパトロール」にとって絶好の標的となります。税務当局にはインターネット上の情報を収集・分析する専門部署があり、特定のアカウントが継続的に高額的中を報告している場合、その人物の特定を試みます。投稿された画像に含まれるExifデータ(位置情報や撮影日時)や、背景に写り込んだ特徴から個人が割り出されるケースは、ITの世界では珍しくありません。自ら「私は課税対象の利益を得ました」と証拠を全世界に公開しているわけですから、これほど確実な調査のきっかけはありませんね。

-

- YUKINOSUKE

「お尋ね」から始まる資産調査の連鎖

競馬の利益そのものが直接ばれなくても、その「使い道」から発覚するパターンも非常に多いです。数百万、数千万単位の利益を得ると、住宅ローンの繰り上げ返済をしたり、高級車を現金で購入したりしたくなるものです。しかし、不動産登記の変更や高額車両の登録が行われると、税務署は「その購入資金はどこから出たのか?」という疑問を持ちます。そこで届くのが、いわゆる「資産の譲渡や購入に関するお尋ね」という文書です。ここで「競馬で当たりました」と答えれば当然申告漏れが指摘されますし、答えを窮すれば「隠し所得がある」として徹底的な銀行口座調査に発展します。一度銀行口座の調査が始まれば、過去数年分の不自然な現金の入出金はすべて洗われます。スマッピー投票で得た現金をこまめに口座に預けていた場合、その履歴が決定的な証拠となるわけです。

税務署が目を光らせる「お金の動き」

1. 不動産(マンション・一戸建て)の購入やリフォーム

2. 高級輸入車や高級時計の現金購入

3. 家族の口座への多額の資金移動(贈与税の観点からも調査対象)

4. 証券会社への多額の入金(投資原資の確認)

会計検査院のデータが示す「課税強化」の現実

実は、国はこの申告漏れ問題を非常に重く見ています。過去の会計検査院による調査(2015年公表データ)では、1,000万円以上の高額払戻を受けた人のうち、実に約8割が適切に申告を行っていなかったことが判明し、大きなニュースとなりました。この結果を受けて、国税庁は公営競技の払戻金に対する捕捉能力の向上を最重要課題の一つに掲げています。マイナンバー制度と銀行口座の紐付けが進み、デジタル通貨やキャッシュレス決済(UMACA等)の利用が拡大する2025年以降の環境では、これまで「闇に葬られていた」現金利益の透明化がさらに進むことは間違いありません。

| 捕捉ルート | 捕捉の難易度 | 主な対象者 | リスクの性質 |

|---|---|---|---|

| JRA情報提供 | 自動的(確実) | 1,000万円超の的中 | 法的義務による報告 |

| SNSパトロール | 中〜高 | 的中を投稿する人 | 自己申告による特定 |

| 銀行・資産調査 | 高(徹底的) | 高額購入・投資家 | 反面調査・反復調査 |

| 第三者の通報 | 中 | 周囲に吹聴する人 | 外部からの情報提供 |

結論として、スマッピー投票による「現金購入」という行為は、少額の範囲内であれば一時的な匿名性を担保してくれますが、一度まとまった金額(特に50万円の特別控除を超える利益)を手にした瞬間、社会の様々な監視網に触れる可能性が急上昇します。特にこれからの時代は「隠す」ことのコストとリスクが、「正しく申告する」ことの負担を大きく上回るようになるでしょう。私自身、競馬を長く、そして心から楽しむためには、こうした捕捉メカニズムを正しく理解し、万が一の時に「やましいことが何もない」状態を作っておくことが、最強の攻略法ではないかなと考えています。

公営競技の利益は一時所得?所得区分の基本を解説

なぜ競馬や競輪などの利益は、汗水垂らして働いた給料とは別に「一時所得」という枠組みで扱われるのでしょうか。これには日本の税制上のルールが深く関わっています。所得税法では、私たちの所得をその性質や発生原因に応じて10種類(利子、配当、不動産、事業、給与、退職、山林、譲渡、一時、雑)に分類しています。その中で、公営競技の払戻金は、国税庁が示す指針である「所得税基本通達34-1」において、原則として「一時所得」に該当すると明確に記されています。

一時所得の定義とは、営利を目的とする継続的な行為から生じたものではなく、また労務や役務の対価(給料など)でもない、文字通り「一時の所得」を指します。つまり、私たちが週末に予想を楽しんで手にする払戻金は、税務署の視点では「たまたま幸運によって得られた、単発の臨時収入」という扱いになるわけですね。エンジニア的な感覚で言えば、再現性のあるアルゴリズムに基づく報酬ではなく、確率論的な事象によって発生したイレギュラーなログのようなもの、と考えると分かりやすいかもしれません。

宝くじとの違い:なぜ競馬には税金がかかるのか?

ここで多くのファンが抱く疑問が、「宝くじやサッカーくじ(toto)は当たっても非課税なのに、なぜ競馬には税金がかかるのか?」という不公平感ではないでしょうか。実はこれ、法律の立て付けが全く異なります。宝くじなどは、販売価格の中にすでに多額の「収益金(税金に相当するもの)」が含まれており、当選金を受け取る際には「当せん金付証票法」という別の法律によって非課税と定められています。一方、競馬などの公営競技にはそのような免税規定が存在しないため、所得税法の原則どおり課税対象となってしまうのです。ルールとして決まっている以上、この枠組みの中でいかに賢く立ち回るかが重要になりますね。

運命の分岐点!「雑所得」として認められる条件とは

近年、ネットニュースなどで「外れ馬券が経費として認められた!」という話題を耳にすることがあります。これは、払戻金を一時所得ではなく「雑所得」として申告し、裁判で認められた極めて特殊なケースです。もし雑所得として認められれば、特別控除の50万円は受けられなくなりますが、代わりに「外れ馬券の購入費用すべて」を経費として差し引けるようになります。これにより、年間収支がマイナスやトントンであれば、税金を払わなくて済む可能性が出てくるのです。

しかし、最高裁判所の判決(平成29年12月15日など)によれば、雑所得として認められるには非常に高いハードルを越えなければなりません。具体的には、以下のような「事業性」が客観的に証明される必要があります。

- 独自の数理モデルや自動購入ソフトを使用していること

- 年間を通じてほぼ全てのレースを網羅的に購入していること

- 個別の的中を目的とせず、年間トータルの利益を追求するシステム的な購入であること

私のような、オッズを見て一喜一憂し、自分の直感や新聞の印を参考に買い目を選ぶファンは、どれだけ熱心に毎週購入していたとしても「嗜好品としての娯楽」の範囲内とみなされます。税務調査の現場で「私は年間数千万円賭けているからプロだ」と主張しても、機械的な網羅性がなければ「一時所得」の枠から外れることはまずありません。したがって、一般的なファンにとっては、外れ馬券を経費に算入できない「一時所得」として正しく申告準備を進めるのが、最も現実的でリスクの低い対策と言えるでしょう。

| 比較項目 | 一時所得(原則) | 雑所得(例外) |

|---|---|---|

| 所得の性質 | 偶発的、単発の利益 | 営利目的、継続的行為 |

| 特別控除額 | 最大50万円あり | なし |

| 外れ馬券の経費 | 不可(的中分のみ) | 可能(全額) |

| 課税対象額 | 利益から控除後、さらに半分 | 利益の全額 |

一時所得には「課税対象が半分になる」という強力なメリットがあります。これは、偶然性の強い所得に対して税負担を和らげるための優遇措置です。高額的中時でも、実際に給与と合算されるのは利益の2分の1だけなので、実は制度としてかなり守られている面もあるんですよ。

結論として、スマッピー投票を含む一般的な購入方法を利用している以上、所得区分は「一時所得」一択であると覚悟を決めておくべきです。2025年以降のデジタル化社会においても、この原則は変わらないでしょう。むしろ、記録が電子的に残りやすくなる現代では、曖昧な主張をするよりも、一時所得のルールに則って正確な計算を行い、特別控除や2分の1課税の恩恵をしっかり受けるほうが、トータルの納税リスクを抑える賢明な選択かなと思います。

(出典:国税庁「No.1490 一時所得」)

税金の計算方法を徹底解説!控除額や税率の仕組み

一時所得の計算は、具体的な数字に当てはめると理解が深まります。計算のステップは大きく分けて2つです。まず、1年間の払戻金合計から「的中馬券の購入代金」と「特別控除50万円」を引き、その金額を2分の1にします。これが「一時所得の課税対象額」となります。次に、この金額を給与などの他の所得と合算して、最終的な税率(累進課税)をかけていきます。

ここで多くの人が見落としがちなのが、「課税対象になるのは利益の半分だけ」という強力な優遇措置です。一時所得は、その性質上「偶発的で棚ぼた的な利益」とみなされているため、全額に課税するのは酷だという配慮から、最後に2分の1を掛けるルールになっています。ただし、この「おトクなルール」を適用する前の段階で、50万円の特別控除を引く必要があるため、少額の的中であればこの時点で課税対象がゼロになることも多いですね。

一時所得の基本計算式

(1年間の払戻金 - 的中馬券の購入費用 - 特別控除50万円) × 1/2 = 課税対象額

※算出された課税対象額を、会社からの給与など他の所得と合算して最終的な税額が決まります。

具体例を挙げてみましょう。年収400万円(給与所得控除後の所得が約270万円と仮定)の会社員が、競馬で年間300万円の払い戻しを受け、的中馬券の購入に60万円かかったとします。この場合、(300万 - 60万 - 50万) × 1/2 = 95万円 が、給与所得に上乗せされる金額となります。一見すると95万円も所得が増えるのは大きく感じますが、元の利益が300万円(経費引き前)あることを考えれば、全額に課税されるよりはるかに有利な計算になっていることが分かります。所得税の算出においては、この合算された「総所得金額」から、基礎控除や社会保険料控除を差し引いた「課税される所得金額」に対して、5%から45%の累進税率が適用されます。

| 払戻金合計 | 的中馬券代 | 計算過程(利益-50万) | 課税対象額(1/2) |

|---|---|---|---|

| 100万円 | 10万円 | 40万円 | 20万円 |

| 500万円 | 50万円 | 400万円 | 200万円 |

| 1,000万円 | 10万円 | 940万円 | 470万円 |

| 1億円 | 50万円 | 9,850万円 | 4,925万円 |

このように、払戻金が大きくなればなるほど、税負担も目に見えて増えていきます。特に注意が必要なのは、所得税だけでなく「住民税」の存在です。住民税は所得に対して一律10%程度の税率が設定されている自治体が多く、例えば課税対象額が470万円増えた場合、住民税だけで約47万円の増税となります。所得税と住民税を合わせると100万円単位の支払いが発生することも珍しくありません。

さらに恐ろしいのは、住民税の徴収時期です。所得税は確定申告時に支払いますが、住民税は所得があった「翌年」の6月から課税が始まります。高額配当を手にした興奮で「当たったお金を全部使ってしまった」後に、重い納税通知が届くと、生活が破綻するような事態になりかねません。特にスマッピー投票で現金のやり取りをしていると、手元に札束がある分、ついつい気が大きくなって使いすぎてしまう傾向があります。もし幸運にも大きな利益を得たら、まずはこの計算式に当てはめてみて、最低でも「課税対象額の20〜30%程度」は、納税分として専用の口座に避けておくのが、エンジニア的なリスク管理としても賢明かなと思います。正確な税率や計算の詳細は、一次情報である公的機関の案内も参考にしてくださいね。(出典:国税庁『No.1490 一時所得』)最終的な判断は税理士などの専門家にご相談ください。

累進税率のインパクトに注意

日本の所得税は「累進税率」を採用しているため、競馬の利益が加算されることで、給与所得にかかる税率のランクまで上がってしまう「跳ね上がり」が発生します。高額的中した年は、ふるさと納税の限度額が上がるというメリットもありますが、健康保険料の増額など、社会保障面への影響も考慮しておく必要があります。

外れ馬券は経費になる?判例から見る最新の判断基準

競馬ファンにとって永遠のテーマとも言えるのが「外れ馬券の経費化」です。エンジニア的な視点で見ると、投資したシステムコスト(外れ馬券代)が売上(払戻金)から差し引けないというのは、収支計算のアルゴリズムとして非常に「バグ」に近い不条理さを感じてしまいますよね。しかし、現在の税制において、一時所得として申告する場合、経費として認められるのは「的中した買い目の購入費用」だけに限定されます。

具体的に考えてみましょう。例えば、1レースで100円の3連単を100点(合計1万円)購入し、そのうち1点が的中して10万円の払い戻しを受けた場合、経費として引けるのは的中した「100円」だけ、というのが原則的な考え方です。残りの9,900円分の外れ馬券は、税務上は「ただの紙屑」として扱われ、利益から引くことはできません。これは、一時所得が「個別の行為ごとに利益を計算する」という性質を持っているためです。このルールがあるせいで、年間トータルの収支がマイナスであっても、的中時の利益だけが積み上がって「課税対象」になってしまうという現象が起こるんですね。

歴史を動かした「大阪馬券裁判」の衝撃

しかし、過去にはこの原則を覆した有名な裁判もありました。いわゆる「大阪馬券裁判」です。この事案では、独自に開発したシステムで全レースの馬券を機械的に購入し、年間を通じて数億円単位の利益を上げていた男性に対し、最高裁は2015年に「雑所得」への区分を認め、外れ馬券の全額経費算入を許可しました。この判決は競馬界に激震を走らせ、「これからは外れ馬券も経費にできる!」という期待がファン全体に広がったのを覚えています。

最高裁が雑所得(外れ馬券経費)を認めた3つの条件

- 独自のソフトウェアや数理モデルを用いていること

- 全レース、全馬番を網羅的に、かつ継続的に購入していること

- 客観的に見て、一連の購入が「一体の経済活動(事業)」と評価できること

(出典:国税庁「競馬の馬券の払戻金に係る課税の取扱い等について」)

「横浜事件」とお笑い芸人じゃいさんの事例から学ぶ現実

ですが、残念ながらこの「雑所得」への扉は、私たちのような一般ファンには非常に重いものです。その後の別の裁判(通称:横浜事件)では、スマホで頻繁に馬券を買っている程度のファンについては、たとえ高額配当であっても「一時所得」と判断され、外れ馬券の経費化は認められませんでした。

さらには、お笑い芸人の「じゃい」さんのケースも有名です。彼はWIN5などで数千万円、数億円という驚異的な払い戻しを受けてきましたが、税務署は「娯楽の範囲」であるとして一時所得扱いを譲りませんでした。じゃいさんは「外れ馬券が経費にならないのはおかしい」と不服申し立てを行いましたが、最終的に雑所得への変更は認められず、多額の追徴課税を受ける結果となりました。つまり、最高裁が認めたのは、あくまで「プロレベルの特殊な購入方法」に限った例外的なケースなのです。

| 事例区分 | 所得区分 | 外れ馬券の扱い | 判断の決め手 |

|---|---|---|---|

| 大阪馬券裁判 | 雑所得 | 経費にできる | システムによる網羅的・機械的購入 |

| 横浜馬券裁判 | 一時所得 | 経費にできない | 一般的な娯楽としての購入範囲 |

| 一般ファン | 一時所得 | 経費にできない | 嗜好品・娯楽としての偶発的な利益 |

最新の判断基準と私たちが取るべき「守りの戦略」

最新の判断基準をまとめると、2025年現在においても、一般のファンが楽しむ範囲内では、依然として「外れ馬券は経費にならない」というのが揺るぎないルールです。不公平に感じるかもしれませんが、これを無視して勝手に外れ馬券を経費にして申告すると、税務署から否認され、無申告加算税や重加算税(最大40%)などの厳しいペナルティを受けるリスクがあります。特にスマッピー投票などで現金購入している場合でも、一度高額払戻の調査が入れば、過去数年分の購入履歴を徹底的に洗われることになります。

私たちができる最大の税金対策は、外れ馬券を嘆くことではなく、的中したレースの履歴を正確に管理し、漏れなく申告することだと言えるでしょう。もし「自分の買い方はかなり特殊だ」と自信がある場合でも、まずは一時所得として計算し、納税資金を確保しておくのが「負けないエンジニア」的なリスクヘッジかなと思います。もっと詳しい公営競技の知識やデータの管理術については、こちらのカテゴリも参考にしてみてください。

YUKINOSUKEの競馬ブログ:競馬の知識・データ分析カテゴリ

「自分はトータルで負けているから大丈夫」という考えは、税務署には通用しません。彼らが見るのは「年間のマイナス」ではなく「個々の的中によるプラス」の積み上げです。高額的中があった年は、特に慎重な収支管理が求められます。

もし「どうしても納得がいかない」という場合は、自身の購入スタイルが判例の「事業性」に該当するかどうか、専門家に個別相談してみる価値はあるかもしれませんが、基本的には厳しい戦いになると覚悟しておいたほうがよさそうですね。スマッピー投票のような最新のツールを使いこなしつつ、法的な「落とし穴」にはまらないよう、賢く立ち回っていきましょう。

スマッピー投票の税金対策!確定申告の手順と注意点

もし年間の利益が50万円を超えてしまったら、適切な申告が必要です。ここでは、会社員の方への特例や、これから変わる税制の動き、そして管理を楽にするツールについて詳しく見ていきましょう。

会社員の確定申告は必要?20万円ルールの適用条件

会社員やアルバイトとして働いている、いわゆる「給与所得者」の皆さんにとって、確定申告は非常にハードルが高く感じるものですよね。実は、所得税法には事務負担を軽減するための特例があり、競馬などの一時所得があった場合でも、必ずしも全員が申告しなければならないわけではありません。ここで登場するのが、巷でよく聞く「20万円ルール」です。これは、本業の給与以外の所得が年間で20万円以下であれば、所得税の確定申告をしなくてよいという非常に便利なルールです。

公営競技の利益においても、このルールは適用されます。ただし、計算の仕方が少し特殊なので注意が必要です。一時所得の場合、計算式の最後で「2分の1」にしますよね。この「2分の1にした後の課税対象額」が20万円以下であれば、申告不要の対象となります。つまり、逆算すると「払戻金 - 当たり馬券代 - 特別控除50万円」の結果が40万円以下であれば、その半分は20万円となるため、所得税の申告義務は発生しないということになります。トータルの利益(払戻金から的中馬券代を引いた額)で考えると、年間約90万円までの利益であれば、所得税の確定申告は不要になるケースが多いのです。

| 年間の純利益(払戻金-当たり馬券代) | 特別控除(50万円)を引いた額 | 課税対象額(1/2) | 所得税の申告要否 |

|---|---|---|---|

| 70万円 | 20万円 | 10万円 | 不要 |

| 90万円 | 40万円 | 20万円 | 不要(境界線) |

| 100万円 | 50万円 | 25万円 | 必要 |

住民税には「20万円ルール」が存在しないという罠

ここで私たちが最も気をつけなければならない「落とし穴」があります。それは、この20万円ルールはあくまで「所得税(国税)」だけの特例だということです。地方税である「住民税」には、このような免除規定が存在しません。たとえ一時所得の課税対象額が1万円であっても、理論上はお住まいの市区町村へ住民税の申告を行う義務があります。所得税の確定申告をすればそのデータが自治体へ自動で飛びますが、申告不要ルールを使って所得税の申告をスルーした場合は、自分で住民税の窓口へ行く必要があるんですね。これを忘れると、後から自治体から指摘を受ける可能性があるので、誠実な対応が求められるかなと思います。

他の控除を受けるなら「全額申告」が鉄則

さらに、もう一つの注意点が「ふるさと納税」や「医療費控除」です。これらを利用するために確定申告を行う場合、給与以外の所得が20万円以下であっても、そのすべてを申告書に記載しなければならないという決まりがあります。申告不要ルールは「確定申告という手続き自体をしない場合に限って、20万円以下の所得は書かなくていいよ」という趣旨のものだからです。一部の所得だけを隠して申告することは「過少申告」とみなされるリスクがあるため、他の控除を受ける際は、競馬の利益も1円単位で正直に記載するようにしましょう。スマッピー投票などの履歴もしっかり管理して、いざという時に慌てないようにしたいですね。

20万円ルールの重要な注意点まとめ

・所得税は免除されるが、住民税の申告は別途必要になる

・副業など他の収入がある場合、それらと合算して20万円を超えるとアウト

・医療費控除やふるさと納税などで申告を行う際は、20万円以下でも全額を記載しなければならない

私自身、エンジニアとしてデータの整合性にはこだわりたいタイプですが、税務の世界でも「正確な記録」が自分を守る盾になります。特に、スマッピー投票とUMACAを連携させておけば、年間収支の把握がグッと楽になりますよ。 (出典:国税庁「No.1490 一時所得」)

具体的な連携方法や収支管理については、こちらのガイドも参考にしてみてくださいね。

スマッピー投票とUMACAをフル活用!デジタルの力で収支管理を劇的に楽にする方法

2025年度の税制改正!基礎控除の引き上げと影響

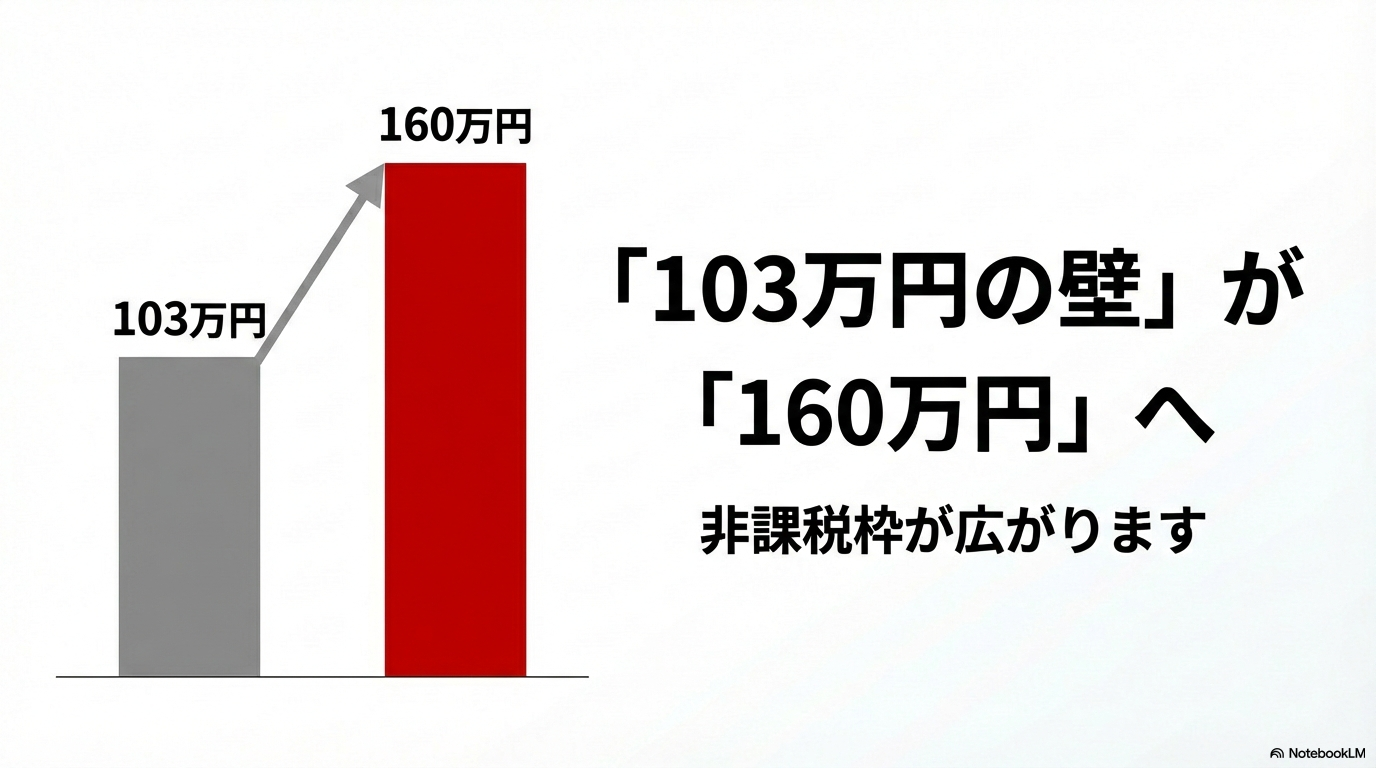

税金の世界は常に変化しており、2025年度(令和7年度)には大きな改正が予定されています。特に私たちの生活に直接影響するのが、いわゆる「103万円の壁」の見直しに伴う「基礎控除」の引き上げです。現時点での議論では、これまで一律48万円だった所得税の基礎控除額が、58万円から、最大で95万円や104万円程度まで引き上げられることが検討されています。これにより、給与所得者本人の非課税枠、いわゆる「103万円の壁」が「160万円の壁」へと大幅に拡大する見込みです。

-

- YUKINOSUKE

この改正が公営競技ファンにどう影響するかと言うと、他に所得がない学生の方や専業主婦の方などは、競馬で利益が出ても税金がかからない範囲が実質的に広がることになります。基礎控除が大きくなれば、一時所得が発生しても他の控除と相殺され、最終的な納税額がゼロになるケースが増えるからです。一方で、一時所得の「50万円控除」というルール自体が変わるわけではないため、高額払戻を得た際の計算方法に変更はありません。2025年分以降の確定申告(2026年実施分)からは、これまで以上に「自分の所得がいくらで、どの控除が使えるか」を正確に把握しておくことが、賢い節税に繋がるかなと思います。

160万円の壁の内訳と基礎控除の「特例加算」

2025年度の改正では、単に基礎控除が10万円上がるだけでなく、物価高騰への対策として低・中所得層向けに「特例加算」が設けられたのが大きな特徴です。具体的には、合計所得金額が一定以下の居住者に対し、従来の58万円(改正後本則)に加えて最大37万円が上乗せされ、合計で95万円もの基礎控除が適用されることになります。これに給与所得控除の最低保障額(改正後65万円)を合算すると、年収160万円までは所得税がかからない「160万円の壁」が出来上がるわけですね。私のような競馬好きにとっても、この控除額の拡大は無視できないプラス要素になります。

| 項目 | 2024年まで | 2025年(令和7年) |

|---|---|---|

| 基礎控除額(最大) | 48万円 | 95万円(特例加算含む) |

| 給与所得控除(最低) | 55万円 | 65万円 |

| 所得税の非課税ライン | 年収103万円 | 年収160万円 |

スマッピー投票ユーザーへの具体的なメリット

例えば、アルバイトをしていない大学生がスマッピー投票で高額配当を当てたとしましょう。年間の払戻金から的中馬券代を引いた利益が150万円だった場合、まず一時所得の特別控除50万円を引いて100万円、さらにその半分である50万円が「課税対象の所得」となります。従来の48万円の基礎控除であれば2万円分に税金がかかりましたが、2025年以降の95万円控除なら、この50万円を余裕で全額カバーできるため、所得税は0円になります。つまり、大きな配当を手にしたときの「手残り」が増える可能性が高まっているんです。

2025年改正の注目ポイント

・基礎控除が最大95万円まで拡大し、他の所得がない場合の許容範囲が倍増

・給与所得者にとっても、課税対象となる所得の「底上げ」により実質的な減税効果

・令和8年度(2026年)以降は「178万円の壁」への更なる引き上げも計画中

さらに未来の話をすれば、政府は令和8年度(2026年度)にこの壁を「178万円」まで引き上げる方針を固めています。物価高に合わせたこの柔軟な税制変更は、私たちファンの家計にとっても追い風になるはずです。ただし、これらはあくまで所得税の話であり、社会保険の扶養枠(130万円の壁など)とは基準が異なる点には注意が必要です。「税金がかからないからいくら当たっても大丈夫!」と過信せず、自分の置かれた状況(配偶者控除や扶養家族の有無)を整理しておくことが、スマッピー投票を長く賢く楽しむコツかなと思います。 (出典:財務省「令和7年度税制改正(パンフレット)」)

所得控除の仕組みが複雑で不安な方は、あらかじめJRAの収支履歴を整理しておくと安心です。特にUMACAなどのデジタルツールを使えば、申告時の計算が劇的に楽になりますよ。 スマッピー投票とUMACAを連携させた便利な活用ガイド

このように税制が緩和される方向にあるのは嬉しいニュースですが、正確な納税額や最新の施行状況については、必ず国税庁の発表やお住まいの管轄税務署で確認するようにしてください。最終的な判断は専門家に相談するのが一番安全ですからね。

収支管理におすすめのアプリ!確定申告を楽にするコツ

エンジニアとしての視点からも、膨大な投票データを手書きで管理するのは非効率極まりないと感じます。確定申告の時期になって「あの時の当たり馬券、いくらだったっけ?」と慌てないために、収支管理アプリの導入を強くおすすめします。最近のアプリは非常に高機能で、単一のレース収支を記録するだけでなく、回収率や的中率を自動でグラフ化してくれるものも多いです。これを使うことで、自分の弱点が見えてきたり、無駄な購入を抑えられたりと、馬券スキルの向上にも役立つのが面白いところですね。私自身、データを可視化することで「自分は重賞に強いけれど平場の未勝利戦ではマイナスが多い」といった傾向に気づき、無駄打ちを減らすことができました。

具体的にどのようなツールが適しているのか、利用シーン別に掘り下げてみましょう。大きく分けると「自動連携型」「入力補助型」「会計ソフト連携型」の3つのアプローチがあります。

1. 自動連携で手間をゼロに!公式・ポータル系アプリ

JRAの公式投票サービス「即PAT」や「A-PAT」をメインで利用しているなら、やはり公式データと連携できるツールが最強です。代表格は「JRA-VAN」や「netkeiba」のアプリ版ですね。これらのアプリは、IPATとの連携機能を持っており、投票履歴をそのままアプリ内に吸い出すことができます。自分で金額を打ち込む必要がないため、入力漏れが物理的に発生しません。特に「pakara(パカラ)」のようなアプリは、投票履歴の読み込みに特化しており、過去のデータを一瞬で集計して年間の利益を算出してくれるので、確定申告の準備としてはこれ以上ないほど強力な味方になります。

自動連携アプリのメリット

・入力ミスや漏れが完全に防げる

・レース結果(着順や配当)が自動で反映される

・年間の「的中した買い目の購入総額」を即座に計算できる

2. 現金派の強い味方!入力補助・カメラ読み取り系アプリ

スマッピー投票や窓口での現金購入がメインのユーザーにとって、ネックになるのは「手入力の面倒さ」ですよね。最近は、紙の馬券をスマホのカメラで撮影するだけで、OCR技術(文字認識)によってレース名や金額を自動で読み取ってくれる「馬券簿」のようなアプリも登場しています。また、「HistBet」や「収支管理アプリ – 競馬や競輪などに対応」といった汎用ツールは、競馬・競輪・競艇を横断して管理できるため、公営競技全般を楽しむ方には最適です。入力時のUIが工夫されており、数タップで記録が完了するよう設計されているので、エンジニアから見てもUX(ユーザー体験)の質が高いと感じます。

3. 確定申告まで一本道!クラウド会計ソフトの活用法

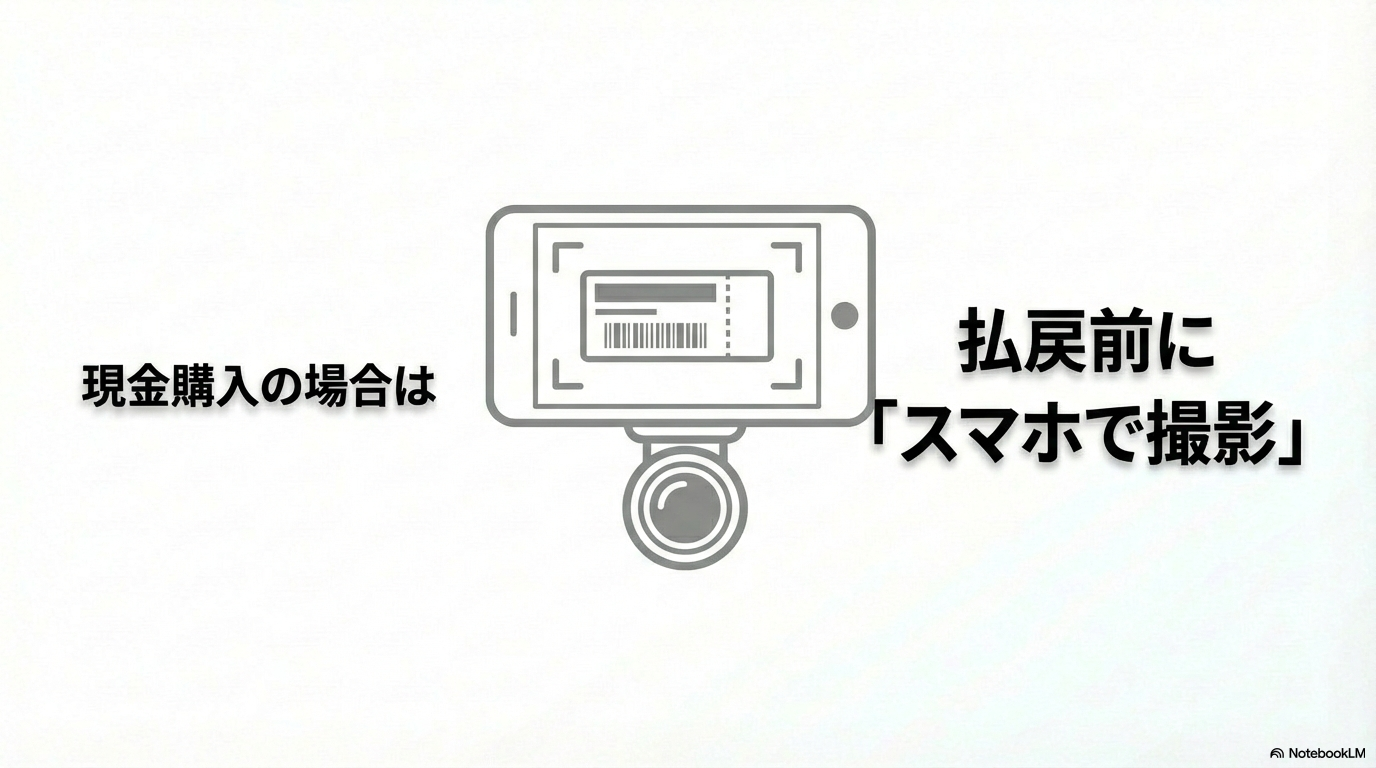

もしあなたが副業をしていたり、個人事業主だったりする場合は、競馬専用アプリだけでなく、「freee」や「マネーフォワード クラウド確定申告」といった本格的な会計ソフトの活用を検討してください。これらのソフトは銀行口座と同期できるため、即PATへの入金(購入)と払戻金の入金を「自動仕訳」することができます。一時所得として正しく分類しておけば、確定申告書を作成する際、自動で収支が反映されます。また、現金購入分についてもレシート撮影機能を使って馬券の画像を保存しておけば、税務署からの調査があった際の強力なエビデンス(証拠)になります。

現金購入時の必須習慣

スマッピー投票で買った馬券は、払戻機に入れる前に必ずスマホで撮影しましょう。アプリに記録するだけでなく、「原本の画像」が残っていることが、税務調査において最も高い信頼性を持ちます。

-

- YUKINOSUKE

4. 国税庁も推奨?記録すべき「3つの項目」

どのようなアプリを使うにせよ、確定申告のために最低限記録しておかなければならない項目があります。国税庁が公表している「所得の計算書」に基づくと、以下の3点は必須です。

| 項目 | 具体的な内容 | なぜ必要か |

|---|---|---|

| 開催日・場・レース | 例:2025/5/25 東京11R | 所得が発生した事実を特定するため |

| 払戻金(受取額) | 例:150,000円 | 総収入金額を確定させるため |

| 的中馬券の購入額 | 例:1,000円 | 唯一認められる「経費」を算出するため |

これらのデータを、開催ごとにこまめにアプリへ入力しておくことが、確定申告を楽にする最大のコツです。国税庁の公式サイトでは、これらの項目を記録して集計するためのエクセルシートも配布されています。デジタル化が進む中で、こうした公式ツールと自分の管理アプリを組み合わせることが、賢いファンのスタイルと言えるでしょう。

(出典:国税庁「公営競技の払戻金に係る所得の計算書(エクセル)」)

最後に、便利なアプリを使っても「申告を忘れていい」わけではありません。収支を把握しやすくなるということは、それだけ「納税が必要な事実」も明確になるということです。記録を完璧に残し、50万円の控除枠を超えたら速やかに手続きを行う。この誠実な姿勢こそが、長く競馬を楽しむための土台になります。私のおすすめは、週末の全レース終了後に5分だけ時間を取って、アプリの同期と写真の整理を行うことです。この小さな積み重ねが、翌年の春のあなたを救ってくれるはずですよ。

より具体的なデジタル馬券の活用法については、こちらの記事でも詳しく解説しています。

競馬のスマッピー投票とUMACAを使いこなす完全ガイド

税金の知識を深めるおすすめの書籍と学習ツール紹介

「税金の話は難しくてアレルギーが出る」という方も、最近は分かりやすい学習ツールが飛躍的に増えているので安心してください。特に今は、私たちエンジニアが驚くほどデジタルの活用が進んでいて、難しい条文を読まなくてもエッセンスを理解できる環境が整っています。まずは、最も信頼性が高く、かつハードルが低いツールから順に紹介していきますね。

動画とAIチャットボットで「一時所得」を攻略する

まず手軽に始められるのが、国税庁の公式YouTubeチャンネル(国税庁動画チャンネル)です。ここには「一時所得の計算方法」をアニメーションで分かりやすく解説した動画があり、競馬の払戻金がどのように課税対象となるのか、基礎を掴むには最適です。視覚的に理解できるので、文字だらけの解説サイトを見るよりずっと頭に入りやすいかなと思います。

さらに、国税庁のホームページには「チャットボット(ふたば)」というAIを活用した相談ツールも用意されています。24時間いつでも「競馬の払戻金には税金がかかる?」といった質問に対して、自動で回答してくれる優れものです。これらはすべて無料ですので、まずはここからスタートして、公式の判断基準を肌感覚で理解しておくのがおすすめです。

国税庁の公式ツール活用法

・YouTube:アニメーションで「一時所得」の全体像を把握する

・チャットボット(ふたば):具体的なキーワードを入力して即座に回答を得る

・確定申告書等作成コーナー:実際に数字を入力して、納税額のシミュレーションを行う

民間税理士によるYouTubeチャンネルと実務ブログの活用

公式の情報だけでなく、より「実務的」で「生々しい」知識を得たいなら、現役税理士が運営するYouTubeチャンネルやブログが非常に役立ちます。特に、お笑い芸人のじゃいさんが追徴課税を受けた事件(じゃいさん事件)などをテーマに、なぜ一時所得と判断されたのか、どうすればリスクを回避できたのかを詳細に分析しているコンテンツは必見です。これにより、単なる法律の知識だけでなく、税務署がどのようなポイントで「個人の申告漏れ」を特定しているのかという、攻めと守りの戦略が見えてきます。

「外れ馬券がどこまで認められるか」という際どいラインや、SNSへの投稿が調査のきっかけになるメカニズムについても、プロの視点で鋭く切り込んでくれているので、私たちファンにとってはこれ以上ない学習教材になります。ただし、YouTubeの情報は投稿時期によって古くなっている場合もあるので、必ず最新の情報を発信している信頼できる税理士さんのものを選ぶようにしてくださいね。

初心者におすすめの書籍とJRA専用相談ダイヤル

腰を据えて体系的に学びたい場合は、やはり書籍が一番です。おすすめは、『いちばんわかりやすい確定申告の書き方 令和8年3月16日締切分』(成美堂出版などから例年刊行されるシリーズ)のような、図解が豊富なムック本を1冊手元に置いておくことです。これらは最新の税制改正を網羅しており、競馬の利益をどのように申告書へ記入するかがステップバイステップで解説されています。確定申告書の書き方から、ふるさと納税、医療費控除といった他の控除との組み合わせ方まで網羅されているので、競馬以外の税金対策にも活用できて一石二鳥です。

また、確定申告の時期が近づくと、JRAが国税当局の協力のもと「競馬の払戻金に係る税務相談ダイヤル」(例年の目安:03-6734-0808)を期間限定で設置することがあります。これはまさに競馬ファン専用の窓口であり、制度の詳細や申告手続きについて直接質問できる貴重な場です。プロに直接「スマッピー投票でこれだけ当たったのですが……」と聞くのは少し勇気がいるかもしれませんが、彼らは数多くの事例を扱っていますので、丁寧に導いてくれるはずですよ。

おすすめの学習・相談ステップ

1. 国税庁YouTubeで一時所得の基本を学ぶ

2. 税理士YouTubeで「じゃいさん事件」などの実例スタディを行う

3. 最新の『図解 確定申告の本』で具体的な記入方法を確認する

4. 2月中旬〜3月中旬のJRA専用ダイヤルや税務署相談窓口で最終確認する

自分一人で悩んで「申告しない」というリスクを取るのではなく、こうしたツールやプロの力を賢く借りていきましょう。正しい知識は、あなたの払戻金を守るための最大の盾になります。 (出典:国税庁「No.1490 一時所得」)

なお、収支の自動管理については、JRA-VANなどのツールを併用するとさらに効率的です。私のブログでもJRA-VANネクストとデータラボの機能や料金の違いについて詳しく解説していますので、データ管理に興味がある方はぜひ参考にしてみてください。

投票履歴や証拠の残し方!UMACAの活用法を伝授

スマッピー投票をさらに便利に、そして税金対策という「守り」の面で最強のツールに進化させてくれるのが、JRAのキャッシュレスカード「UMACA(ウマカ)」です。マークカードを書かずにスマホで買い目を作るスマッピーの利便性はそのままに、現金を持ち歩く手間や、的中馬券の紛失リスクを劇的に減らしてくれます。

私がエンジニアとして、また一人の競馬ファンとしてUMACAを強く推す最大の理由は、その「ログ(履歴)の保存能力」にあります。現金購入の場合、馬券は払い戻しの際に機械に回収されてしまい、手元には何も残りません。しかし、UMACAを利用してスマッピー投票を行えば、すべてのデータがデジタルで記録されるんです。これは、いざ確定申告が必要になった際に、経費(的中馬券の購入代金)を証明するための決定的な証拠になりますね。

-

- YUKINOSUKE

UMACAとスマッピーを連携させるメリット

スマッピー投票で作成したQRコードを、競馬場やウインズにあるUMACA専用の発売機にかざすだけで投票が完了します。この際、資金はカード残高から引き落とされるため、小銭や紙幣を出し入れする煩わしさがありません。的中した際の払戻金も自動的にカードへチャージされるので、払い戻し忘れという悲しい事故も防げます。

そして、ここからが税金対策としての本番です。UMACA会員専用のウェブサービス「UMACAマイページ」にログインすれば、当日分を含む過去60日間の投票内容をいつでも確認できます。「どのレースで、どの馬をいくら買い、いくら戻ってきたか」が一覧で表示されるため、収支計算の正確性がアナログとは比較にならないほど向上します。私のような管理好きにはたまらない機能かなと思います。

UMACAマイページでの照会ステップ

1. スマートフォンから「UMACAスマート」または「UMACAマイページ」にアクセス

2. 照会メニューから「購入内容照会」を選択

3. 「当日・前日分」または「過去分」を選んで履歴を表示

※過去分は最大60日前まで遡ることが可能です。

「60日間の壁」を突破するためのバックアップ術

非常に便利なUMACAの履歴照会ですが、エンジニア的な視点で見ると一つだけ注意すべき「仕様」があります。それは、データの保存期間が60日間という点です。確定申告は1年分をまとめて翌年に行うため、春先に当てた馬券の履歴は、年末にはマイページから消えてしまっています。これを防ぐためには、定期的なバックアップが欠かせません。

私は、G1シーズンが終わるタイミングや、月に一度のルーティンとして、マイページの照会画面をPDFで保存するか、スクリーンショットを撮って専用のクラウドフォルダ(GoogleドライブやiCloudなど)に放り込むようにしています。こうして「月ごとの履歴」を積み重ねておけば、1年間の総収支を計算する際に慌てずに済みますし、税務署からの問い合わせに対しても自信を持って回答できますよね。 (出典:JRA公式サイト「払戻金の支払を受けた方へ」)

現金購入にこだわる方への「最強の証拠残し」ガイド

もちろん、「競馬はやっぱり現金の重みを感じたい!」というスマッピーユーザーも多いはず。その場合、システムによる自動記録は期待できませんので、自力でエビデンス(証拠)を作る必要があります。払い戻し機に馬券を通す前に、必ず「的中馬券の撮影」を徹底してください。

撮影する際は、以下のポイントを押さえると、証拠としての価値がさらに高まります。

| 撮影対象 | 重要な理由 |

|---|---|

| 馬券の表面全体 | 開催日、レース番号、式別、購入金額を証明するため |

| 馬券右下のQRコード | 馬券の個別識別番号が含まれており、偽造でない証明になるため |

| 払戻機の画面 | 実際にいくら払い戻されたかの確定数値を記録するため |

特に、高額配当になればなるほど、税務署は「本当にその馬券を買ったのか」「経費として計上している購入金額は正しいか」を厳しくチェックします。ピントがボケていたり、肝心の金額部分が指で隠れていたりすると、証拠として認められないリスクもあるかも。せっかくの努力を無駄にしないよう、丁寧に保存しておきましょう。

証拠残しのチェックリスト

最後に、日々の投票活動で忘れてはならないチェックリストをまとめました。これを習慣にするだけで、確定申告の苦労が半分以下になりますよ。

- UMACAマイページから購入履歴を定期的に(月1回推奨)PDFやスクショで保存する

- 現金馬券の場合は、払戻機に通す前に「馬券全体」と「QRコード」を鮮明に撮影する

- 即PATやA-PAT等のネット投票は、年間収支画面だけでなく、個別のレース詳細も保存しておく

- 交通費や競馬場への入場料などは、一時所得の経費にはならないので区別して管理する

UMACAの導入を検討している方は、こちらの記事で具体的な手順を詳しく解説しているので、ぜひ参考にしてみてください。

JRA-UMACAとスマッピー投票を連携させてスマートに競馬を楽しむ方法

デジタルデータを味方につけることは、単なる時短だけでなく、自分の財産を守るための「ITリテラシー」でもあります。スマッピーとUMACAを賢く使いこなして、クリーンで楽しい競馬ライフを送りましょう!

スマッピー投票の税金を正しく申告して競馬を楽しもう

今回は、スマッピー投票の税金に関するあらゆる疑問を深掘りしてきました。50万円の控除や一時所得の優遇措置など、知っているだけで得をする知識もあれば、外れ馬券が経費にならないといった厳しいルールもありましたね。でも、一番大切なのは「正しく知って、正しく恐れること」だと思います。税金のことを放置して、後からビクビクしながら過ごすよりも、ルールに則って堂々と申告し、残った利益を次の勝負や生活の潤いに充てるほうが、競馬ファンとしてずっと健全な姿かなと私は思います。

「正しく恐れる」ためのコンプライアンス意識

競馬はあくまで娯楽ですが、ひとたび高額な配当を手にした瞬間、それは法的な「所得」としての側面を持ち合わせます。スマッピー投票のような便利な仕組みが登場し、スマホ一つで手軽に馬券が買えるようになった現代だからこそ、私たちユーザーにはそれに見合った「税務コンプライアンス」の意識が求められている気がします。特に注意したいのは、SNSでの的中報告や、銀行口座への急激な入出金です。税務当局は、国税通則法に基づき、JRAなどの主催者から1口1,000万円以上の高額払戻情報の提供を受ける運用を行っています。また、個人の銀行口座の調査権限も持っているため、「現金購入だから絶対にバレない」という考えは、今のデジタル社会では少しリスクが高いかもしれません。

デジタル・トレースと捕捉リスク

ネット投票はもちろん、スマッピー投票であってもQRコードの生成ログやUMACAの利用履歴、銀行口座の派手な動きなどは、税務調査の際の強力な手がかりになります。高額配当を手にしたときこそ、冷静に納税準備を進めるのが大人の嗜みですね。

2025年度の改正とこれからの競馬ライフ

また、注目すべきは2025年度(令和7年度)から適用される税制改正の動きです。物価高や働き控えへの対策として、所得税の基礎控除額が引き上げられることが決定しています。具体的には、合計所得金額が2,350万円以下の個人について、基礎控除が従来の48万円から58万円に引き上げられ、さらに低・中所得者向けに最大37万円の加算が行われます。これにより、所得税の非課税ライン、いわゆる「年収の壁」が103万円から160万円へと拡大します。

| 項目 | 2024年まで | 2025年から(予定) |

|---|---|---|

| 基礎控除額(本則) | 48万円 | 58万円 |

| 特例加算額(最大) | なし | 37万円 |

| 所得税の課税境界 | 年収103万円 | 年収160万円 |

この改正により、パートやアルバイトをしながら競馬を楽しむ方にとっては、一時所得が発生しても他の所得と合算した際に非課税枠内に収まりやすくなるというメリットがあります。ただし、一時所得の計算において「外れ馬券が経費にならない」という大原則や「50万円の特別控除」という枠組み自体に今のところ変更はありません。ルールの本質を理解しつつ、最新の優遇措置を賢く活用していきましょう。(出典:国税庁「No.1490 一時所得」)

持続可能な競馬ファンのあるべき姿

デジタル化が進む今の時代、私たちの投票行動は多かれ少なかれ記録として残るようになっています。スマッピー投票という便利なツールを使いこなしつつ、UMACAや収支アプリを賢く活用して、スマートに税務リスクを管理していきましょう。私自身、エンジニアとしてデータの重要性は日々感じていますが、競馬の収支も「データ」として正確に捉えることで、無駄な負けを減らし、結果的に納税が必要なほどのプラスを叩き出す近道になると信じています。履歴の残し方やツールの活用法については、こちらのスマッピー&UMACA完全攻略ガイドでも詳しく解説していますので、ぜひ参考にしてみてください。

皆さんの週末が、高額的中と清々しい申告で溢れることを心から応援しています!これからもこのブログでは、競馬を楽しむためのちょっとしたコツや技術的なお話をシェアしていきますので、ぜひまた遊びに来てくださいね。最後になりますが、この記事の内容は一般的な情報提供を目的としており、法的なアドバイスを構成するものではありません。個別の申告については、必ず税務署や税理士などの専門家にご相談の上、自己責任でお願いいたします。

-

- YUKINOSUKE

この記事の振り返り

- 年間利益50万円超で一時所得の申告が必要

- 高額配当は税務署に捕捉される可能性がある

- 外れ馬券は原則経費にならず、的中馬券代のみが引ける

- 2025年改正で基礎控除が増えるため、少額ファンの非課税枠は拡大傾向

※記事内で引用した数値や制度、特に2025年度の税制改正案については、今後の国会審議や法改正により内容が変更される可能性があります。最新の情報は、必ず財務省や国税庁の公式発表、またはお近くの税務署にてご確認くださいますようお願い申し上げます。

コメント