こんにちは。YUKINOSUKEです。

競馬ファンにとって、スマホ一つでどこでも馬券が買える即パットは本当に便利なツールですよね。私も週末はデータを片手に、即パットで馬券を組み立てるのが何よりの楽しみになっています。ただ、そこで大勝ちしたときにふと頭をよぎるのが「税金」のことではないでしょうか。ネット購入は紙の馬券と違って全ての履歴が残るため、即パットの税金がばれるのではないかと不安を感じる方も少なくありません。また、いくらから確定申告が必要なのかという基準についても、意外と正しく知られていないことが多いかなと思います。

特に2025年からは税制改正によって基礎控除の仕組みが大きく変わるため、これまで扶養の範囲内で楽しんでいた方や、少額の利益を得ていた方にとっても他人事ではなくなっています。この記事では、競馬を愛する一人のファンとして、即パットの税金に関する計算方法や申告の手順、そして改正後の最新ルールについて、私なりに徹底的に調べた内容を詳しくシェアします。正しい知識を身につけて、後ろめたさなく競馬を楽しめるようになりましょう。

- 即パットの利益にかかる税金の計算方法と申告が必要なボーダーライン

- 税務署がどのようにして的中実績を把握しているのかという具体的な仕組み

- 2025年度からの税制改正による基礎控除の引き上げと扶養控除への影響

- スマホとマイナンバーカードを使った効率的な確定申告の手順と注意点

即パットの税金で損をしないための必須知識

即パットを利用する上で、まず私たちが理解しなければならないのは、競馬の利益が法律的にどのように扱われるかという点です。これを「なんとなく」で済ませていると、知らないうちに申告漏れとなってしまい、後から多額のペナルティを課されるリスクがあります。ここでは、競馬所得の性質や計算の基本ルールを深掘りしていきます。

-

- YUKINOSUKE

即パットの税金はいくらから納めるべきか

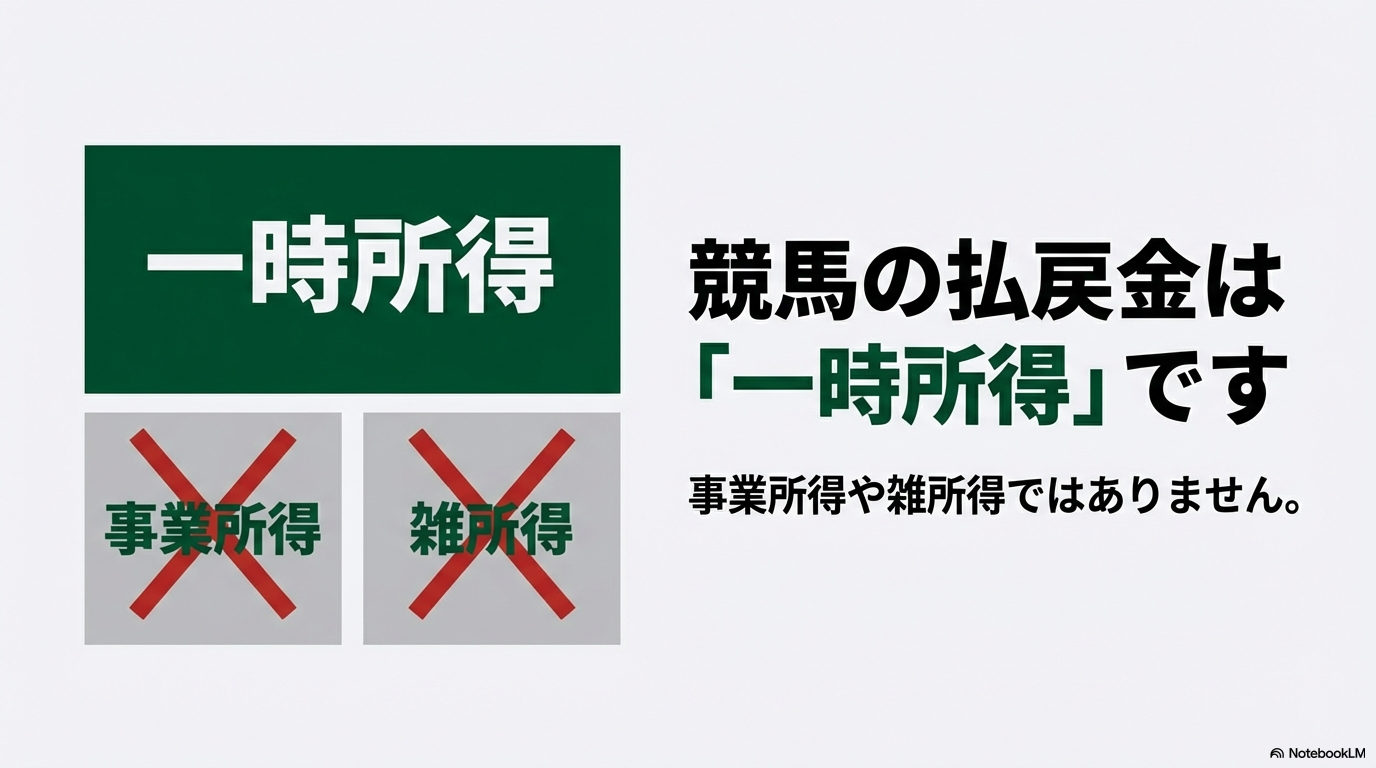

即パットで馬券を買っていて、万馬券やWIN5で大きな配当を手にしたとき、真っ先に頭をよぎるのは「結局、いくら勝ったら税金を払わなきゃいけないの?」という点ですよね。せっかくの勝利ですから、後から税務署に指摘されてガッカリするような事態は避けたいものです。まず大前提として、競馬の払戻金は所得税法上の「一時所得」という区分に分類されます。この一時所得には、年間を通じて最大50万円の特別控除という強力な枠が用意されています。つまり、1月1日から12月31日までの1年間で、即パットでの「利益」が50万円以下であれば、税金は1円もかかりません。ここで言う利益とは、「払戻金の合計」から「当たり馬券の購入代金」を引いた金額のことですね。

ただ、ここからが少しややこしいのですが、会社員など「給与所得者」の場合はさらに優遇されるルールがあります。一般的に年末調整を受けているサラリーマンの方は、給与以外の所得が年間で20万円以下であれば確定申告をしなくて良いという、いわゆる「20万円ルール」が存在します。一時所得の計算では、特別控除を引いた後の金額にさらに「2分の1」を掛けるステップがあるため、これを逆算すると驚きの数字が見えてきます。

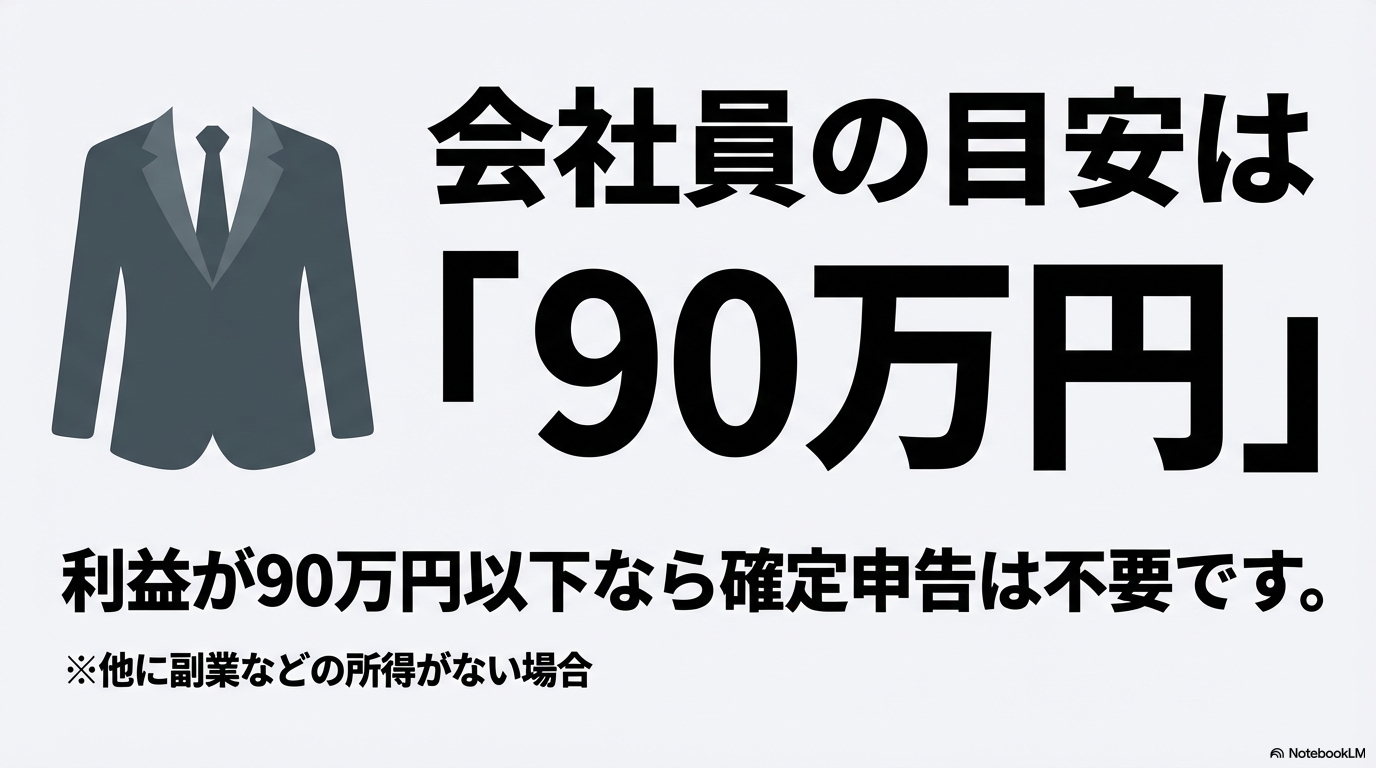

給与所得者のための「90万円」のボーダーライン

-

- YUKINOSUKE

給与所得者の場合、年間の合計利益(払戻金 - 的中馬券代)が90万円以下であれば、原則として即パットの税金に関する確定申告の義務は生じません。なぜなら、計算式に当てはめた際に課税対象額がちょうど20万円以下に収まるからです。

| 年間の合計利益(A) | 特別控除(B) | 一時所得の金額 (A-B)×1/2 | 判定 |

|---|---|---|---|

| 70万円 | 50万円 | 10万円 | 申告不要 |

| 90万円 | 50万円 | 20万円 | 申告不要の境界線 |

| 100万円 | 50万円 | 25万円 | 要確定申告 |

ただし、この「90万円ライン」は、他に副業所得や生命保険の一時金など、他の一時所得や雑所得が一切ない場合に限られます。もしブログの広告収入やフリマアプリでの利益など、他の副収入がある方は、それらを合算して判定する必要があるため注意してくださいね。また、医療費控除やふるさと納税の適用を受けるために確定申告を行う場合は、20万円以下であっても全ての所得を記載する義務が生じます。このあたりのルールは非常に厳格ですので、不明な点があれば必ず管轄の税務署へ確認するようにしましょう。

専業主婦や学生の場合の注意点

一方で、自身に給与所得がない専業主婦の方や学生さんの場合は、基準がもう少しシビアになります。現状の税制では、合計所得が「基礎控除」の枠である48万円を超えると、本人に納税義務が発生するだけでなく、家族の扶養から外れてしまうリスクがあります。一時所得の計算後(50万を引いて2分の1にした後)の金額が基礎控除を超えないよう、しっかりと管理しておきたいところです。なお、この「48万円の壁」については、2025年(令和7年)からの税制改正で基礎控除額が引き上げられるため、今後はより柔軟に競馬を楽しめるようになるかもしれません。

-

- YUKINOSUKE

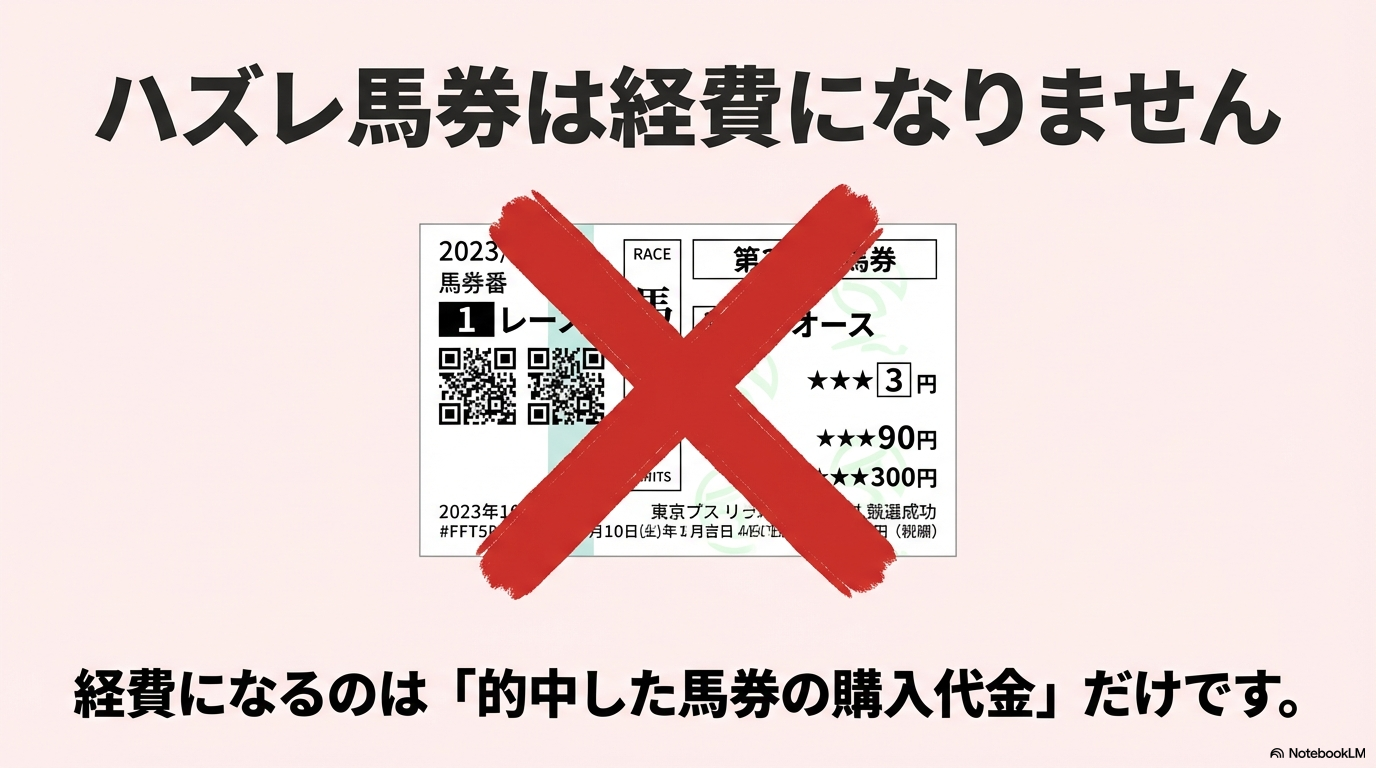

忘れてはいけないのが、「ハズレ馬券は経費にならない」という大原則です。1,000万円払い戻しを受けても、その年に1,100万円分馬券を買っていればトータルはマイナスですが、税金計算上は「当たったレースの購入代金」しか引けません。つまり、実収支がマイナスでも多額の税金が発生する可能性があるのです。このルールは本当にファン泣かせですが、現在の法解釈ではこれが現実です。

即パットは全ての的中履歴が通帳やサーバーに記録されるため、後から「忘れていました」では済まされません。まずは自分自身の状況を正しく把握し、申告が必要なラインに達しているかどうかを冷静に判断しましょう。詳細な計算の考え方については、国税庁の公式見解を一次情報として参照することをおすすめします。

(出典:国税庁『No.1490 一時所得』)

もし、即パットを始めるための銀行選びや登録方法に不安がある方は、あわせてこちらの記事も読んでおくと、税金管理の第一歩となる「お金の流れ」がスムーズに理解できるかなと思います。

即PATの銀行選びで失敗しないためのガイド!おすすめの銀行と登録時の注意点を徹底解説

一時所得と雑所得による即パットの税金計算

次に、即パットで利益が出た際の具体的な計算方法を詳しく見ていきましょう。競馬の税金を考える上で、私たちがまず直面するのが「所得区分」という言葉です。実は、競馬の払戻金が「一時所得」になるのか「雑所得」になるのかによって、最終的に納める税金の額は驚くほど変わってしまいます。

多くの競馬ファンは「一時所得」として扱われますが、メディアで話題になるような「外れ馬券が経費になる」というケースは、例外的に「雑所得」と認められた場合の話です。自分はどちらで計算すべきなのか、その判断基準と計算の仕組みを私と一緒に深掘りしていきましょう。

ほとんどのファンが該当する「一時所得」の基本計算

私のような一般的な競馬ファンが、週末にレースを選んで楽しむスタイルであれば、その利益は原則として「一時所得」に分類されます。一時所得とは、営利を目的とした継続的な行為から生じたものではなく、労働の対価でもない、偶発的な収入を指します。この区分で最も注意が必要なのが、「経費」の考え方です。

一時所得の計算において、経費として差し引くことが認められるのは「的中した馬券の購入代金」のみです。たとえ1日に10万円分の馬券を買って、そのうち1レースだけ的中し15万円の払戻金を得たとしても、経費にできるのはその的中したレースの馬券代(例:1,000円)だけで、残りの9万9,000円分(外れ馬券)は一切引くことができません。

具体的な計算式は以下の通りです。この式に当てはめて、プラスになった金額が課税対象になります。

-

- YUKINOSUKE

最後に「2分の1」を掛けるステップがあるおかげで、実際に税金がかかる対象額は半分に圧縮されます。これは、一時所得が偶発的で不安定な収入であることを考慮した、国による負担軽減措置なんですね。しかし、外れ馬券を一切考慮できないというルールは、トータルで負けているファンにとっても「納税が必要」という残酷な結果を招くことがあるため注意が必要です。

例外的に認められる「雑所得」と最高裁判決の壁

一方、稀にニュースなどで目にする「外れ馬券も経費に含めることができる」計算方法が「雑所得」です。もし雑所得として認められれば、年間のトータルの購入額(外れ馬券を含む)すべてを払戻金から差し引くことができるため、純粋な儲けに対してのみ課税されることになります。一見するとファンに有利な仕組みですが、これには「営利を目的とする継続的行為」という非常に高いハードルが設定されています。

過去の最高裁判決(平成27年・平成29年)では、独自のソフトを用いて全レースを網羅的に購入し、機械的に利益を上げ続けていたケースで雑所得が認められました。しかし、一般的なファンが「自分の意思で予想をして馬券を買う」スタイルである限り、現時点では雑所得として認められる可能性は極めて低いのが現実です。

具体的には、「偶然性に頼らず、統計的な優位性に基づいて継続的に利益を上げていることを客観的なデータで証明できること」が必要とされています。平成29年の判決以降、地裁レベルでは雑所得と認められた例も一部ありますが、高裁や最高裁ではことごとく「一時所得」と判断されており、一般的な競馬ファンの域を出ない場合は一時所得での申告が必須となります。

(出典:国税庁『競馬の馬券の払戻金に係る課税について』)

実際にどれくらい違う?所得区分別の納税シミュレーション

では、一時所得と雑所得でどれくらい計算が変わるのか、具体的な数値でシミュレーションしてみましょう。例えば、年間の払戻金が500万円、的中馬券代が10万円、外れ馬券代が400万円だった場合(実質利益は90万円)で比較してみます。

| 計算項目 | 一時所得の場合 | 雑所得の場合 |

|---|---|---|

| 払戻金合計 | 5,000,000円 | 5,000,000円 |

| 経費(馬券代) | 100,000円(的中分のみ) | 4,100,000円(全額) |

| 特別控除 | 500,000円 | なし |

| 課税対象所得 | 2,200,000円(※1/2後) | 900,000円 |

このように、一時所得では外れ馬券が引けないため、実質利益の倍以上の金額に対して税金がかかってしまうという逆転現象が起こります。これが「競馬の税金は残酷だ」と言われる理由の一つでもあります。即パットの利用者は、こうした計算の仕組みを理解した上で、しっかりと的中実績を管理しておく必要があります。普段から正確なデータを蓄積しておくために、JRA-VANなどの分析ツールを導入して管理を自動化するのも一つの手かなと思います。

JRA-VANとUMACAを連携させるメリットは?設定方法と活用術を徹底解説

最後に改めてお伝えしますが、所得区分の判断は非常にデリケートです。「自分はプロ並みに買っているから雑所得だ」と独断で申告するのは非常に危険です。万が一、税務署に否認されれば多額の追徴課税を招く恐れがありますので、高額な払戻金が発生した場合は、必ず事前に税務署や税理士などの専門家に相談するようにしてくださいね。

外れ馬券を経費として扱う即パットの税務判断

競馬を愛する者にとって、永遠のテーマであり、同時に最大の不公平感を感じるのが「外れ馬券は経費になるのか」という問題ですよね。私も、年間のトータル収支がマイナスなのに、たまたま高額配当が当たったせいで税金が発生するという理不尽な状況について詳しく調べたときは、正直「えっ、そんなのあり?」と驚きを隠せませんでした。仕事柄、数字の変化には敏感な私ですが、この税務上のルールだけは競馬ファンとしてなかなか納得がいかない部分でもあります。

現在の日本の税制において、競馬の払戻金は原則として「一時所得」に分類されます。この一時所得の計算において、経費として認められるのは所得税法第34条第2項の規定により、「その収入を得るために直接要した費用の額」に限られています。これを競馬に当てはめると、残念ながら「的中した馬券そのものの購入代金」だけを指すことになります。つまり、1レースで10点購入して、そのうち1点だけが的中した場合、当たった100円分は経費になりますが、外れた残りの900円分は、税金の計算上は「なかったこと」にされてしまうのです。

-

- YUKINOSUKE

なぜ外れ馬券は経費にならないの?

税務上の考え方では、外れ馬券は「払戻金を得るために直接役立ったもの」とはみなされません。あくまで「外れた結果」としての支出であり、的中に貢献していないという判断がなされるためです。ファンとしては、外れ馬券も含めて一つの「勝負」なのですが、法的には非常にシビアな線引きがなされています。

世間を騒がせた「外れ馬券裁判」の歴史と現在地

この厳しい現実に一石を投じたのが、過去に数億円単位の利益を上げた納税者たちが起こした一連の裁判です。特に有名なのが「大阪の卍氏事件(平成27年最高裁判決)」や「北海道の事件(平成29年最高裁判決)」ですね。これらのケースでは、納税者側が「競馬の利益は一時所得ではなく、雑所得である」と主張しました。雑所得として認められれば、外れ馬券を含めた全馬券の購入代金を経費として差し引くことができるため、税額が数億円単位で変わることになります。

結論から言うと、これらの裁判では、特定の極めて限定的な条件下において、外れ馬券の経費算入が認められました。最高裁が判断基準としたのは、馬券購入が「営利を目的とする継続的行為」であるかどうかです。具体的には、独自の数理モデルや自動購入ソフトを用い、中央競馬のほぼ全レースを対象として、長期間にわたり機械的・網羅的に馬券を買い続けるような「投資」や「業務」と言える実態がある場合に限って、雑所得としての性質が認められたのです。

| 項目 | 一般ファン(一時所得) | プロ・投資的(雑所得) |

|---|---|---|

| 購入方法 | 自身の意思や予想で選択 | ソフト等で機械的・網羅的 |

| 経費の範囲 | 的中馬券の代金のみ | 外れ馬券を含む全馬券代 |

| 最高裁判決の傾向 | 原則こちらに該当する | 極めて例外的な認定 |

| 節税効果 | 低い(特別控除はある) | 高い(外れ馬券が引ける) |

私たちが「雑所得」で申告する際のリスク

最高裁判決を受けて、国税庁も通達を改正しましたが、そこには依然として「一般の競馬愛好家については、従来どおり一時所得に該当する」という旨が明記されています。私たちのように即パットでレースを選び、予想を楽しみながら馬券を買っているスタイルでは、どれだけ頻繁に購入していても「雑所得」と認められる可能性は限りなくゼロに近いのが現状です。

(出典:国税庁『競馬の馬券の払戻金に係る課税について』)

もし、自分勝手な判断で「トータルでは負けているから」と外れ馬券を全額経費にして申告した場合、後日の税務調査で「所得隠し」とみなされるリスクがあります。その場合、本来の税金に加えて、重加算税などの重いペナルティが課されることになり、生活に大きな支障をきたす可能性も否定できません。

即パットの利用履歴はデジタルデータとして税務署が容易に確認できるものですから、曖昧な処理は絶対に避けなければなりません。仕事でも私生活でも、誠実さが一番だと考えている私としては、まずは現行の「一時所得」のルールに従って正しく収支を管理し、もし高額的中によって判断に迷うようなことがあれば、独断で進めず必ず税理士などの専門家に相談することを強くおすすめします。それが、大切なお金と大好きな競馬ライフを守るための最善策かなと思います。

2025年の税制改正と即パットの税金への影響

即パットユーザーにとって、2025年(令和7年)は単なる「新しい年」ではなく、収支管理の常識がひっくり返るような、極めて重要な転換期となります。政府が打ち出した「令和7年度税制改正」によって、私たちが所得税を納めるかどうかの大前提となる「基礎控除」の仕組みが大幅にアップグレードされるからです。これまで競馬ファンの間では「年間利益が50万円を超えたら危ない」とか「48万円が壁だ」と言われてきましたが、その基準がいよいよ過去のものになろうとしています。

今回の改正の目玉は、物価高騰や実質賃金の変動に対応するために、所得税の基礎控除額がこれまでの全国一律48万円から、原則として58万円へと10万円引き上げられる点にあります。これだけでも私たちにとっては大きな恩恵ですが、さらに注目すべきは、年収が比較的低い層に対して「時限的な上乗せ措置」が導入されることです。これにより、即パットで得た利益(一時所得)を合算しても、税金が発生しにくい構造へと変化します。私自身、このニュースを聞いたときは「これで少しは高配当を狙いやすくなるかも!」と期待に胸が膨らみました。

所得水準で変わる「新・基礎控除」の具体的な内訳

今回の改正で最も注意が必要なのは、控除額が「一律」ではなく、納税者本人の合計所得金額によって段階的に設定されているという点です。特に令和7年(2025年)分と令和8年(2026年)分については、所得が低い層ほど手厚い控除が受けられる「ボーナスタイム」のような設定になっています。自分がどの区分に該当するのかを知ることは、即パットの収支をコントロールする上で欠かせないプロセスです。以下の表で、その具体的な違いを確認してみましょう。

| 合計所得金額の区分 | 改正前(2024年まで) | 改正後(2025年・2026年) | 改正後(2027年以降) |

|---|---|---|---|

| 132万円以下 | 48万円 | 95万円 | 95万円(継続) |

| 132万円超〜336万円以下 | 48万円 | 88万円 | 58万円 |

| 336万円超〜489万円以下 | 48万円 | 68万円 | 58万円 |

| 489万円超〜655万円以下 | 48万円 | 63万円 | 58万円 |

| 655万円超〜2,350万円以下 | 48万円 | 58万円 | 58万円 |

※2025年・2026年は暫定的な加算措置を含みます。正確な適用条件は個人の状況により異なります。

-

- YUKINOSUKE

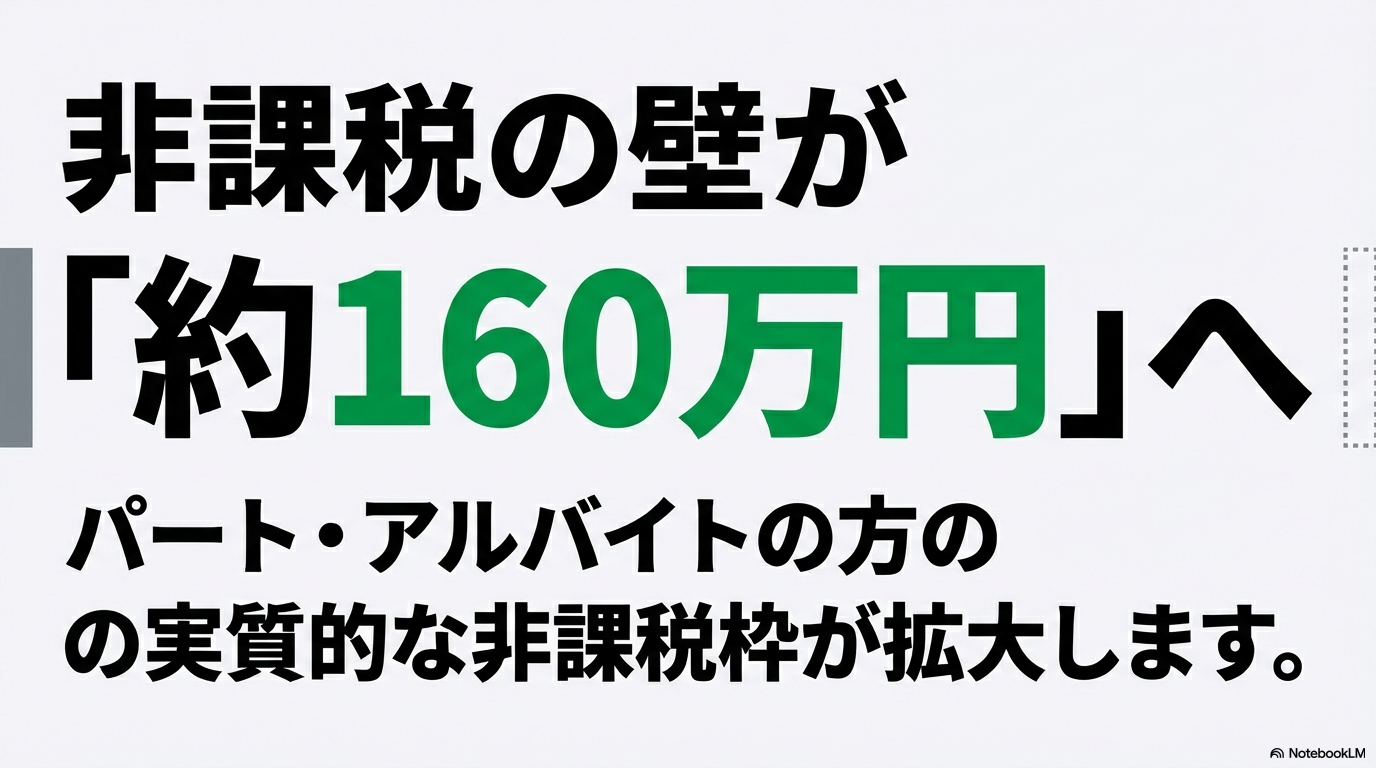

「160万円の壁」の出現と競馬所得への波及効果

特にパートやアルバイトをしながら即パットを楽しんでいる方にとって大きなニュースなのが、いわゆる「103万円の壁」が実質的に「160万円の壁」へと拡大される点です。これは給与所得控除の最低保障額が55万円から65万円に引き上げられ、さらに基礎控除が95万円(所得132万円以下の場合)になることで、合計160万円までは所得税がかからなくなる仕組みです。

これを即パットの利益に当てはめて考えると、一時所得として計算された後の金額(利益から50万円を引いて2分の1にした額)が、拡大された控除枠の中に収まりやすくなります。つまり、これまでよりも大胆な勝負をして大きな配当を得たとしても、非税枠の拡大によって「税務署から連絡が来るボーダーライン」に余裕が生まれるわけですね。ただし、この加算措置の多くは令和7年・8年の2年間限定であるため、令和9年以降はまた基準がタイトになる可能性があることは頭の片隅に置いておく必要があります。

基礎控除の引き上げは嬉しいニュースですが、合計所得が2,500万円を超えるような超高所得者層については、従来通り基礎控除が適用されない(控除額ゼロ)というルールは変わりません。また、所得が増えるほど段階的に控除額が減っていく仕組みのため、ご自身の「本業の所得 + 即パットの一時所得」の合計を常に意識しておくことが、賢い納税戦略の第一歩となります。

デジタル記録時代の収支管理と口座の重要性

税制が有利に変わる一方で、私たちが忘れてはならないのが、即パットという「足跡が残る」ツールの性質です。控除枠が広がったからといって、無申告で良いというわけではありません。むしろ、これだけ複雑な控除段階が導入されると、税務署側も「この人は本当に控除の範囲内か?」というチェックをより厳密に行う可能性があります。デジタルの記録は数年分遡って調査されるため、大勝ちしたときの履歴はCSVで保存し、いつでも提示できるようにしておくのが、令和時代の競馬ファンのマナーかなと思います。

また、こうした税金の計算をスムーズにするためには、即パットで利用する銀行口座をプライベートの口座と分けておき、競馬専用の「資金の流れ」を作っておくのが私のおすすめです。入出金の履歴がシンプルになれば、確定申告の際の入力ミスも防げますし、税務署に説明する際も非常にスムーズです。これから心機一転、収支管理を見直したいという方は、ぜひ自分に合った銀行選びから始めてみてください。

即PATの銀行選びで失敗しないためのガイド!おすすめの銀行と登録時の注意点を徹底解説

最後に、こうした税制改正の影響は、お住まいの地域の住民税や健康保険料の判定基準にも影響を及ぼすことがあります。「所得税がゼロだから全て安心」と断定せず、大きな利益が出た際は必ず公式サイトで最新情報を確認し、必要であればお近くの税務署や税理士などの専門家へ相談するようにしてください。正しい知識を盾にして、2025年以降の新しい競馬ライフを楽しみましょう!

扶養から外れないための即パットの税金と所得限度

専業主婦の方や学生の皆さんが即パットで利益を上げた際、ご自身の税金以上に「家族の扶養から外れてしまうこと」を心配されるケースは非常に多いかなと思います。せっかく即パットの税金について調べて大勝ちの喜びを噛みしめていても、もし扶養を外れてしまったら、配偶者や親の税負担が跳ね上がり、さらには社会保険料の負担まで増えてしまう……。これでは「手元に残るお金がマイナスになる」という本末転倒な事態になりかねませんよね。

これまでは所得税の扶養判定基準として「合計所得金額48万円以下」という数字が絶対的な壁として君臨してきました。しかし、2025年(令和7年)度からは税制改正によってこのルールが大きく緩和されます。具体的には、基礎控除の額がこれまでの48万円から、原則58万円へと10万円引き上げられ、さらに所得の低い層(合計所得132万円以下)については最大95万円まで控除が拡大されます。これにより、競馬の利益がこれまでより少し多くても扶養内に留まれる可能性が出てきました。

競馬の「一時所得」が扶養判定にどう影響するか、計算の流れを整理しましょう。まず、年間の即パットでの利益(払戻金 - 的中馬券代)から特別控除の50万円を引きます。さらにその金額を「2分の1」にしたものが、扶養判定に使われる「合計所得金額」に加算される仕組みです。例えば、年間の競馬利益が100万円だった場合、(100万円 - 50万円)× 1/2 = 25万円があなたの所得としてカウントされます。

2025年度からの「扶養の壁」新旧比較表

2025年以降、所得の低い層への控除が手厚くなることで、実質的な「年収の壁」が以下のように変動します。ただし、社会保険の「130万円の壁」などは今回の税制改正とは別物なので、その点は注意が必要ですよ。

| 項目 | 改正前(2024年まで) | 改正後(2025年分以降) |

|---|---|---|

| 基礎控除(扶養判定基準) | 48万円 | 58万円〜95万円 |

| 給与収入のみの非課税枠 | 103万円 | 160万円(低所得特例時) |

| 特定扶養親族の所得要件 | 48万円以下 | 58万円以下 |

このように、これまでの「103万円の壁」が実質的に「160万円」近くまで広がることになるため、即パットで多少の利益が出ても、以前ほど神経質にならなくても済むかもしれません。ただし、注意したいのは「複数の所得がある場合」です。パートやアルバイトの給与所得と、即パットの一時所得を合算した「合計所得金額」で判定されるため、合算して58万円〜95万円の枠を超えてしまうと、扶養控除が受けられなくなったり、控除額が段階的に減らされたりします。特に学生さんの場合、特定親族特別控除などの新しい制度も絡んでくるため、ご家族全体の収支計画を立てるのがこれまで以上に難しくなるかもしれません。

税制改正によって「所得税」の壁は高くなりますが、住民税の非課税ラインや社会保険の扶養基準はまた別の基準で動いています。「所得税がかからないから扶養も大丈夫」と安易に判断せず、大きな利益が出た際は必ずお住まいの自治体や税務署、または税理士さんのような専門家に確認することをお勧めします。正しい知識を持っておくことが、大切な家族の家計を守ることにもつながりますからね。

(出典:国税庁『令和7年度税制改正による所得税の基礎控除の見直し等について』)

私のような「データ好き」なファンとしては、こうした税金のルールも一つの「レース傾向」のように捉えて対策を練るのが正解かなと思っています。「勝ったから全部使っちゃえ!」となる前に、一度冷静に自分の所得状況を整理する時間を持ちたいものですね。皆さんの即パットライフが、ご家族にとってもハッピーなものであることを願っています!

即パットの税金を正しく申告してペナルティを防ぐ

さて、ここからは「どうやって申告するか」、そして「申告しなかったらどうなるか」という、より実務的なお話をしていきます。ネット社会の今、即パットの税金は私たちが思っている以上に「見られている」という意識を持つことが、自分自身を守ることにつながります。

即パットの税金が税務署にばれる捕捉ルートの解説

-

- YUKINOSUKE

よくネット掲示板などで「少しくらいならバレない」「現金じゃないから大丈夫」といった書き込みを見かけますが、即パット利用者の場合、その認識は今日から改めておいたほうが良いかなと思います。私自身、最初は「数ある口座の中から自分だけ見つかるわけがない」なんて楽観的に考えていた時期もありましたが、調べていくうちに税務当局の調査能力が想像以上にデジタル化されている実態が見えてきました。

そもそも即パットは、銀行口座を介した電子的な資金移動を前提としたシステムです。つまり、購入履歴から払戻金の受取まで、すべての「デジタル・フットプリント(足跡)」がJRAのサーバーと銀行側のデータとして恒久的に記録されています。これらは、税務署がその気になれば、法的権限(質問検査権)を用いて容易に照会できる情報なんですね。ここでは、具体的にどのようなルートで捕捉されるのか、主要な3つのケースを深掘りして解説します。

【重要】「隠し通す」のが難しい3つの理由

1. JRAから国税庁への直接的な報告制度が存在する

2. 銀行口座の入出金記録は税務署が自由に閲覧できる権限を持っている

3. SNSや動画サイトでの「的中自慢」が自ら証拠を提出する結果になる

1. 高額払戻金におけるJRAから国税庁への情報提供

-

- YUKINOSUKE

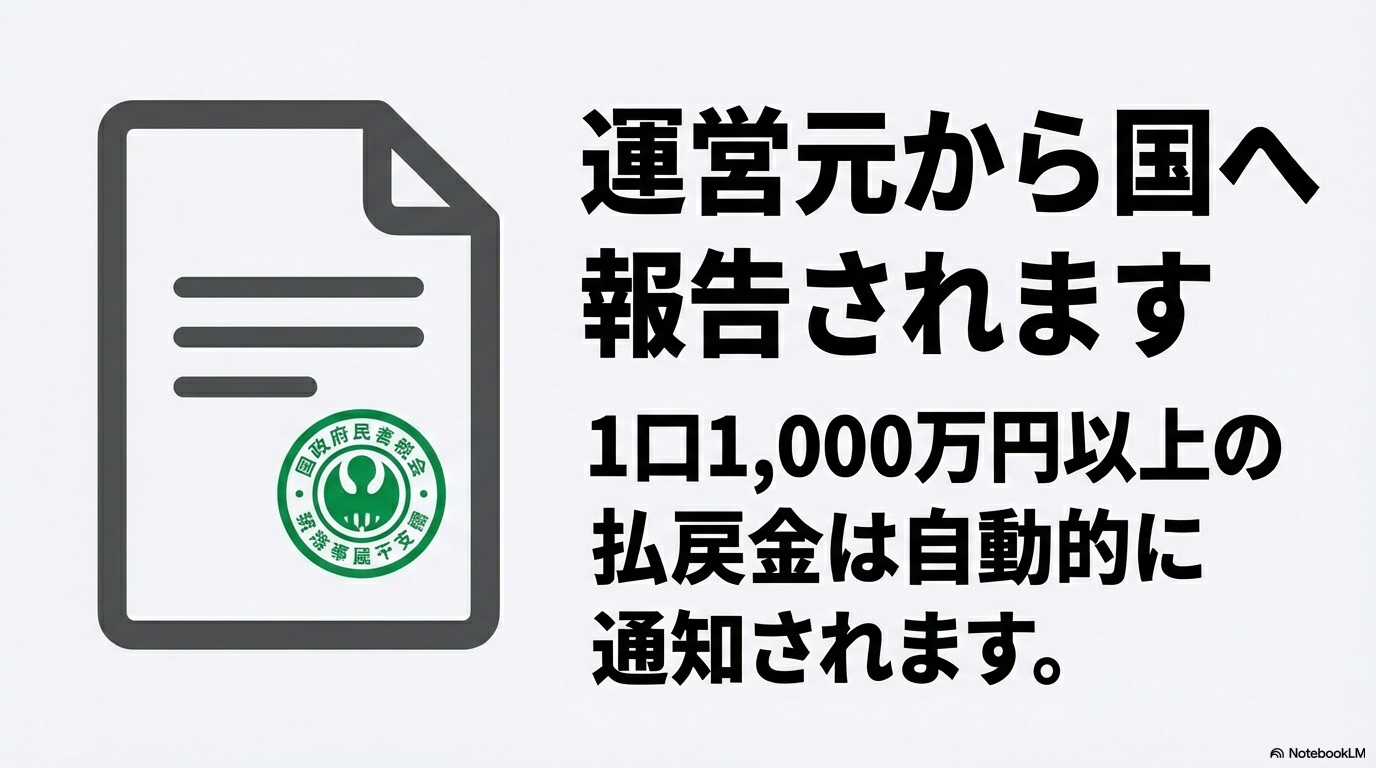

最も直接的で、かつ「逃げ場がない」のがJRAからの情報提供ルートです。会計検査院からの指摘を受けた経緯もあり、現在、即パットなどのインターネット投票において、WIN5などで1口1,000万円以上の払戻金を受けた受取人については、JRAから国税庁へその内容が伝達される運用が定着しています。つまり、大台を超えるような配当を得た時点で、その情報はすでに当局に「筒抜け」の状態であると解釈すべきです。

また、これに満たない金額であっても、国税通則法第74条の12第1項の規定に基づき、税務当局からの照会に対してJRAは個人情報や的中実績を提供しなければならない義務を負っています。1口100円の投票で1億円以上の配当が出たような極端なケースだけでなく、調査の必要性に応じて、中口の配当であっても捕捉される可能性は常に存在します。

| 捕捉ルート | 具体的な内容・基準 | 捕捉されるリスク |

|---|---|---|

| JRA直接通報 | WIN5などで1口1,000万円以上の払戻金 | 【極めて高い】自動的に情報が伝達される |

| 銀行口座照会 | 200万円以上の大口入金や頻繁な振込 | 【高い】不自然な資金移動としてマークされる |

| 法的照会 | 税務署からの個別調査依頼 | 【中〜高】過去数年分を遡って開示される |

| SNS・メディア | 的中画像、動画配信、メディア出演 | 【警戒】自らの投稿が調査の端緒になる |

-

- YUKINOSUKE

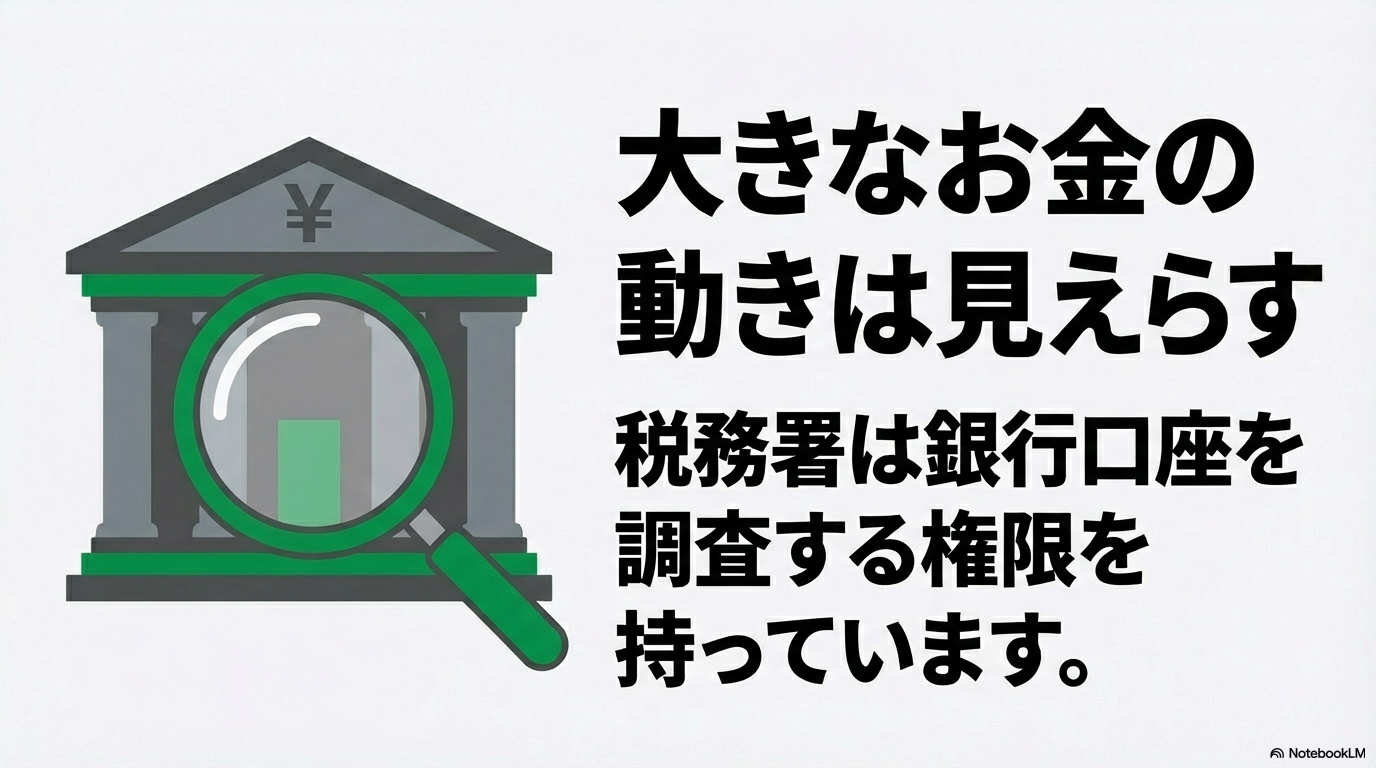

2. 銀行口座の調査権限と資金移動の監視

税務署は、個人の銀行口座を調査する強力な法的権限を持っています。即パットの利用には特定の銀行口座の紐付けが必須であり、払戻金は例外なくその口座に振り込まれます。税務署のシステムでは、200万円以上の大口入金や、定期的に繰り返される「JRA」名義の入金を自動的に抽出することが可能です。これが税務調査の入り口となるケースが非常に多いのが実態ですね。

さらに、銀行側も「犯罪収益移転防止法」や税務上の要請から、一定額以上の不自然な取引を当局へ報告する体制を敷いています。たとえ即パットから引き出した現金を別の口座に移したり、大きな買い物の資金に充てたりしても、資産の出所を遡及(さかのぼ)って調査される過程で、最終的には即パットの履歴に辿り着いてしまいます。 (出典:国税庁『公営競技の払戻金の支払を受けた方へ』)

3. SNSおよびオープンソース情報の活用

最近、特に増えているのがSNS(X、Instagram等)への的中画像投稿や、YouTubeでの高額的中動画がきっかけとなるケースです。税務当局は「重点調査対象」を選定する際、デジタル上の公開情報を収集しています。多額の利益を得ていることを公言しながら申告状況と整合性が取れない個人は、非常に効率的な調査対象になってしまいます。

ネット上に一度公開した情報は、自分から「ここに未申告の利益があります」と教えているようなものです。デジタル・フットプリントは一生消えることがありませんし、数年後に忘れた頃に通知が届くこともあります。誠実な申告を行うことこそが、最も賢く、かつ精神的にも安心できる唯一の防衛策であることを忘れないでくださいね。即パットの利用においては、情報の管理や口座選びも重要です。もしこれから口座を作ろうとしている、あるいは見直したいと考えているなら、こちらの記事も役立つかなと思います。

即PATの銀行選びで失敗しないためのガイド!おすすめの銀行と登録時の注意点を徹底解説

YUKINOSUKEの視点:

税務署も人間が運営している組織ですが、その背後にあるITシステムやデータ連携は年々進化しています。「ネットだから分からない」ではなく「ネットだからこそ全て残っている」と考えるのが、現代の競馬ファンの新常識かもしれません。大勝ちした喜びを長く保つためにも、正しい知識で納税と向き合いたいですね。

スマホで完了する即パットの税金の確定申告のやり方

確定申告と聞くと、「書類が難しそう」「税務署の長い列に並ぶのが面倒」といったマイナスのイメージを持つ方が多いかもしれません。しかし、現在の税制事務はデジタル化が非常に進んでおり、スマホとマイナンバーカードさえあれば、自宅にいながら数分で手続きを完了させることができます。国税庁が提供している「確定申告書等作成コーナー」は、即パットユーザーのようなスマホ操作に慣れた世代にとって非常に使いやすく設計されており、画面の案内に従って数字を入力するだけで、複雑な税額計算もすべて自動で行ってくれます。

具体的な手順としては、まずスマートフォンに「マイナポータル」アプリをインストールし、マイナンバーカードを読み取ってログインします。申告書作成の画面に進んだら、所得の種類を選択するセクションで「一時所得」をタップしてください。ここで、年間の「払戻金の合計額(収入金額)」と「的中した馬券の購入費用の合計(必要経費)」を入力します。即パットの利用者は、後述するClub JRA-NetからダウンロードしたCSVデータや的中履歴を手元に用意しておくと、入力作業が驚くほどスムーズに進みます。また、給与所得がある方は、源泉徴収票の内容をスマホのカメラで読み取るだけで自動入力される機能もあり、手入力の手間が大幅に削減されています。

一時所得の入力画面では、払戻金の「支払者」に関する情報を入力する欄があります。即パットを利用している場合、一般的に以下の内容を入力します。

| 入力項目 | 入力内容(例) |

|---|---|

| 種目 | 払戻金(公営競技) |

| 支払者の名称 | 日本中央競馬会(JRA) |

| 支払者の所在地 | 東京都府中市日吉町1-1 |

※所在地などの詳細が文字数制限で入りきらない場合は、省略可能な範囲で記載しても問題ありません。

スマホで申告を行う最大のメリットは、計算ミスのリスクをゼロにできることだけではありません。e-Taxを利用して送信することで、添付書類の提出を省略できるケースが多く、さらに還付金が発生する場合の処理スピードも紙の申告より格段に早いという利点があります。特にJRA-VANなどのデータ分析ツールと連携して、普段から収支をデジタル管理している方にとっては、1年間のトータル数字を転記するだけの簡単な作業になります。「あとでやろう」と後回しにせず、即パットの履歴が確認できるうちに準備を進めておくことが、期限ギリギリになって慌てないための秘訣かなと思います。

もし、初めての操作で不安を感じる場合は、作成途中のデータを「下書き保存」できる機能を活用しましょう。まずは数字を入れてみて、納税額がいくらになるのかを確認し、一度アプリを閉じてから後日改めて送信することも可能です。即パットの税金に関する正しい申告は、将来的に高額配当を手にした際に、税務署からの指摘を恐れることなく堂々と利益を受け取るための大切な「最終レース」だと考えて取り組んでみてください。

-

- YUKINOSUKE

確定申告に向けた記録保存の重要性

即パットの的中実績は非常に正確ですが、JRAのシステム上で詳細な購入内容を確認できる期間は、過去60日間に限定されています。この期間を過ぎてしまうと、どのレースでいくら的中し、その際の馬券代がいくらだったのかを正確に遡ることが難しくなります。そのため、2ヶ月に1回程度のペースでClub JRA-NetからCSV形式のデータをエクスポートし、クラウドストレージやスマホ内に保存しておく習慣をつけることを強くお勧めします。正確な記録は、万が一の税務調査において「当たり馬券代」を正しく経費として主張するための唯一の武器となります。

国税庁は、払戻金を受けた際の記録事項として、開催日、開催場、レース番号、受取額、そして的中馬券の投票額を控えておくことを推奨しています。これらを整理しておくことで、申告漏れによる無申告加算税や延滞税といった重いペナルティを回避することができます。

(出典:国税庁『公営競技の払戻金の支払を受けた方へ』)

最後になりますが、令和7年度以降の確定申告では、マイナンバーカードの生体認証機能を活用したさらなる利便性の向上が予定されています。最新のシステムではマイナポータル連携によって、生命保険料控除などのデータも自動で取り込めるようになっています。即パットの税金という側面だけでなく、自分自身の資産管理や節税対策の一環として、この機会にスマホ申告に慣れておくことは、長い目で見れば大きなプラスになるはずですよ。最終的な申告手順については、国税庁の最新の「確定申告書等作成コーナー」の案内に従い、必要に応じて税務署の窓口で相談しながら進めてくださいね。

住民税の申告と即パットの税金に関する注意点

即パットで利益が出た際、多くの方が「年間の利益が20万円以下なら申告しなくていいんだよね?」と考えがちです。しかし、ここには非常に重要かつ、多くの競馬ファンが見落としている落とし穴があります。それは、所得税で認められている「20万円以下の申告不要ルール」が、住民税には一切適用されないという事実です。

所得税は「国」に納める税金であり、税務署の事務負担を軽減するために少額の副収入(20万円以下)については申告を免除する特例があります。しかし、住民税は「都道府県や市区町村」といった自治体に納める税金であり、地方税法(第317条の2)において、すべての所得を正しく申告する義務が定められています。つまり、たとえ即パットの利益が1万円であっても、所得税の確定申告をしないのであれば、別途お住まいの役所で住民税の申告を行う必要があるのです。

「20万円以下だから何もしなくていい」という思い込みは、厳密に言えばルール違反になります。自治体は住民税の申告内容を基に、国民健康保険料の算定や、非課税証明書の発行、さらには児童手当の所得制限の判定などを行っています。少額だからと放置していると、後に「所得の不整合」として役所から問い合わせが来る可能性もゼロではありません。

所得税と住民税のルールの違いを整理

なぜこれほどまでにルールが異なるのか、少し複雑に感じるかもしれませんね。簡単に言えば、所得税は「国全体の財政」のためのものであり、住民税は「あなたが受ける行政サービス」に直結するものだからです。自治体としては、住民一人ひとりの正確な所得を把握しないと、公平なサービス提供ができないという理屈があるわけです。

-

- YUKINOSUKE

| 項目 | 所得税(国税) | 住民税(地方税) |

|---|---|---|

| 申告不要の基準 | 給与所得者は副収入20万円以下なら不要 | なし(全ての所得が申告対象) |

| 特別控除(一時所得) | 50万円(住民税も同様に控除あり) | 50万円 |

| 申告先 | 所轄の税務署 | お住まいの市区町村役場 |

| 不備があった際の影響 | 加算税や延滞税の発生 | 健康保険料の上昇や行政サービスの制限 |

職場にバレたくない!住民税の徴収方法に細心の注意を

会社員の方が即パットで利益を出したとき、最も不安なのは「競馬で儲けていることが会社にバレること」ではないでしょうか。通常、住民税は会社の給与から天引きされる「特別徴収」という形をとっています。もし即パットの利益を合算して住民税を計算してしまうと、会社の経理担当者が「この人は給与の割に住民税が高いな……? ほかに副収入があるのではないか」と気づくきっかけになってしまいます。

これを防ぐための唯一の手段が、「普通徴収(自分で納付)」を選択することです。確定申告書や住民税の申告書には、給与以外の所得に関する住民税の納付方法を選択する欄があります。ここで「自分で納付」にチェックを入れれば、即パットの利益分に対する住民税の請求書は自宅に届くようになり、会社にその情報が伝わることはありません。

ただし、競馬の所得は「一時所得」であり、給与所得とは性質が異なるため、自治体によっては「一時所得分だけを普通徴収に分けることができない」と言われるケースも稀にあります。心配な方は、申告前に役所の住民税担当課へ「一時所得分の住民税を普通徴収にできるか」と電話で一本確認を入れておくと、より誠実で安心な対応ができるかなと思います。

即パットのデジタル記録と自治体の情報把握

「役所が私の即パットの利益なんて知るはずがない」と思うのは、現代のデジタル社会では少々楽観的すぎるかもしれません。即パットの利用には必ず銀行口座が必要であり、そこには払戻金の振込履歴が明確に刻まれています。税務署と自治体は密接に情報を共有しており、一度税務署が口座調査を行えば、その情報は自治体にも伝わります。特に、即パットに利用する口座の選び方や管理については、日頃から意識しておくことが大切です。

即PATの銀行選びで失敗しないためのガイド!おすすめの銀行と登録時の注意点を徹底解説

また、住民税を正しく申告していないと、将来的に「非課税証明書」が必要になった際に、所得が未申告であるために発行が遅れたり、過去に遡って多額の住民税と延滞金を請求されたりするリスクも孕んでいます。競馬という趣味を長く、そして心から楽しむためには、こうした目に見えない「制度上のルール」にも誠実に向き合うことが、結果として自分自身の資産や社会的信用を守ることにつながるのです。

最終的な住民税の取り扱いや、具体的な申告手続きの要否については、必ずお住まいの市区町村の公式HPを確認するか、税務課窓口で直接ご相談ください。自治体ごとに独自の軽減措置や判断基準がある場合もあるため、プロの助言を得るのが最も確実な道と言えます。

(出典:総務省『個人住民税のしくみ』)

銀行口座への入金と即パットの税金調査の実態

即パットの税務調査において、逃れようのない最も強力な証拠となるのが、他でもない銀行口座の入出金履歴です。競馬場での現金投票とは異なり、即パットは「銀行口座からJRAへ入金し、的中したら口座へ振り込まれる」というプロセスが全てデジタルデータとして記録されます。このため、私たちが「これくらいなら大丈夫かな」と思っている以上に、お金の動きはガラス張りになっていると考えたほうが良いですね。

税務署は「国税通則法」という法律に基づき、納税者の同意がなくても銀行に対して口座情報の開示を求める権限(銀行照会)を持っています。一度疑いがかかれば、メインバンクだけでなく、過去に作成して忘れていたようなサブ口座まで徹底的に洗われることになります。

税務署が持つ「銀行照会」の強力な権限

「自分から教えなければ、税務署が個人の銀行口座の中身なんて見るはずがない」と考えるのは、残念ながら甘いかもしれません。税務当局は、高額な払戻金を受けた可能性がある人物をリストアップしており、その裏付けとして銀行への照会を日常的に行っています。この照会が行われると、いつ、どこから、いくら入金されたのかが全て判明します。即パットの利用者は、JRA名義での振込が通帳にハッキリと残るため、言い逃れをすることは事実上不可能です。

「200万円」の壁と税務署の監視システム

特に注意したいのが、一度に200万円を超えるようなまとまった入金があったケースです。銀行実務において、大口の現金取引や不自然な資金移動は当局への報告対象となることがあり、これが税務調査の直接的な引き金になることは珍しくありません。また、一度の金額が小さくても、年間を通じて何度も「JRA」から入金がある口座は、システム上でマークされやすいと言われています。大勝ちして浮かれているときほど、その入金記録が「未来の自分への請求書」にならないよう、誠実な対応が求められるかなと思います。

| ペナルティの種類 | 税率の目安 | 適用されるケース |

|---|---|---|

| 無申告加算税 | 15%〜20% | 期限内に申告しなかった場合 |

| 重加算税 | 35%〜40% | 隠蔽や仮装など悪質な場合 |

| 延滞税 | 年2.4%〜8.7%等 | 納税が遅れた期間の利息 |

調査はある日突然に。遡及期間は最大7年

税務調査の恐ろしいところは、的中した直後ではなく、数年が経過して忘れた頃にやってくるという点です。所得税の調査は原則として過去5年分、もし「意図的に隠していた」と悪質だと判断されれば、最長で過去7年分まで遡って調査されます。申告漏れが発覚した場合、本来の税金に加えて、上記のような重い附帯税が課されることになります。

(出典:国税庁『国税の更正、決定等の期間制限』)

税務署は銀行口座の履歴だけでなく、クレジットカードの利用明細や、SNSでの「当たり報告」なども総合的にチェックしています。もし高額配当を手にしたなら、納税資金をあらかじめ別管理にしておくなどの対策が、本当の意味での「競馬の勝ち組」への第一歩かもしれませんね。

即パットを利用するための銀行口座選びについては、入出金の管理のしやすさも重要なポイントになります。まだ口座を使い分けていない方は、こちらの記事もぜひ参考にしてみてください。

即PATの銀行選びで失敗しないためのガイド!おすすめの銀行と登録時の注意点を徹底解説

税務調査への対応や申告の要否については、個別の状況によって大きく異なります。万が一、税務署から連絡があった場合や、多額の未申告があることに気づいた場合は、独断で動かず、必ず税理士などの専門家へ相談するようにしてください。それが最もリスクを低く抑える方法です。

便利ツールや書籍を活用した即パットの税金対策

競馬で利益を出し続けるためには、馬券の組み立てと同じくらい、あるいはそれ以上に「収支の管理」が重要だと私は考えています。特に即パットユーザーにとって、適正な申告を行うための最大の武器は、主観的な記憶ではなく客観的なデータです。税務署から問い合わせが来た際、数年前の的中について「確かあの時は……」と思い出そうとしても、正確な数字が出せなければ、当局側の推計によって自分に不利な計算をされてしまうリスクがあるからです。

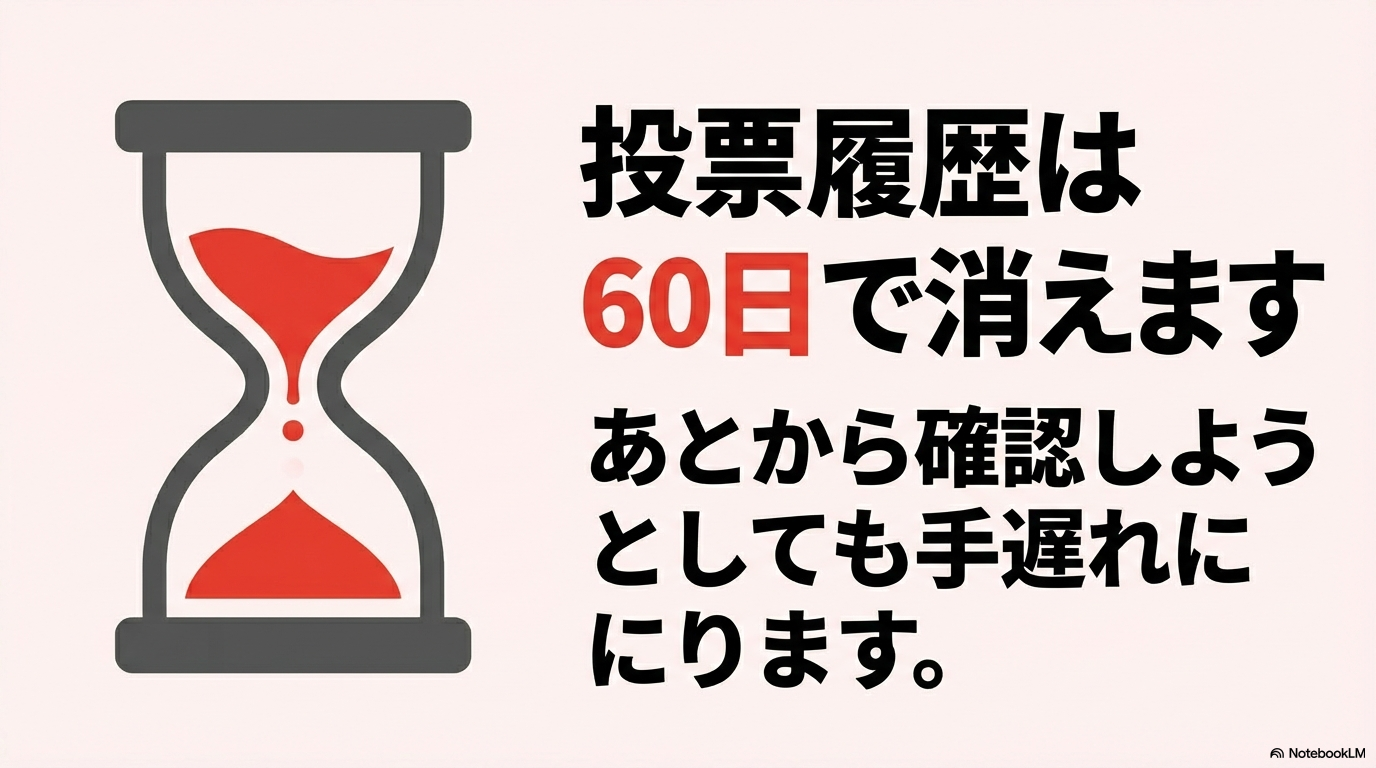

そこで絶対に活用してほしいのが、JRA公式サイトの「Club JRA-Net」です。このサービスでは、過去の投票内容を詳細に確認できますが、一つだけ致命的な注意点があります。それは、詳細な投票履歴の照会期間が過去60日間に限定されているという点です。これを過ぎると、どのレースでどの馬券をいくら買ったかという「証拠」をシステム上で追うことができなくなります。そのため、最低でも2ヶ月に1回、できれば毎月決まった日に投票履歴をパソコンからCSV形式でダウンロードし、自分だけの「収支データベース」を作っておくことが、究極の税金対策になります。

国税庁は、払戻金の支払いを受けた際の記録として、以下の項目をノートやデジタルファイルに控えておくことを推奨しています。これらが揃っていれば、万が一の調査でも慌てずに済みますよ。

- 開催日および開催場

- レース番号

- 払戻金(受取額)

- 的中馬券の購入額(投票額)

(出典:国税庁『公営競技の払戻金の支払を受けた方へ』)

また、より高度に、かつ効率的にデータを管理したいなら「JRA-VAN」と「UMACA」の連携は外せません。JRA-VANのアプリを使えば、自分の予想印から購入予定の買い目、そして実際の収支までをシームレスに記録できます。特にUMACAとの連携により、ネット投票だけでなく競馬場での現金レス投票の履歴も一元管理できるため、デジタルとリアルの収支が混ざることなく、透明性の高い記録を保持することが可能です。これは、税務署に対して「私はこれだけ真摯に管理しています」という強力な誠実さのアピールにもなりますね。JRA-VANとUMACAの具体的な設定や活用のコツについては、こちらの記事で詳しく解説しています。

JRA-VANとUMACAを連携させるメリットは?設定方法と活用術を徹底解説

さらに、意外と知られていないのが「即パットの自動解約」というリスクです。履歴を遡るためにアカウントを維持したくても、一定期間利用がないとデータが見られなくなる可能性があります。各サービスの利用実績に関するルールを以下の表にまとめました。

| サービス名 | 自動解約となる条件 | データ管理のアドバイス |

|---|---|---|

| 即パット / A-PAT | 4年間購入実績がない場合 | 最低でも年に数回は少額で利用し、維持する |

| JRAダイレクト | 6ヶ月間購入実績がない場合 | 解約されると履歴追跡が困難になるため要注意 |

| Club JRA-Net | 解約後はログイン不可 | 解約前に必ず全ての履歴をCSV保存しておく |

最近では、競馬専門の税理士さんが執筆した解説本や、ギャンブル所得の確定申告に特化した実務書もいくつか出版されています。独学で「これくらいなら大丈夫かな」と判断するのではなく、こうした信頼できる書籍を一読しておくことも、無駄な追徴課税を防ぐための立派な対策です。特に高額的中を経験した方は、その利益の一部を使ってでも専門書を購入したり、プロの税理士さんの初回相談を利用したりすることをお勧めします。その数百円、数千円の投資が、将来の数百万円の損失を防いでくれるかもしれません。

私自身、データを眺めるのが好きなので、JRA-VANを駆使して毎週末の記録をつけていますが、これが単なる的中率アップだけでなく、税務面での安心感にもつながっているのを実感しています。正しいツールと知識を組み合わせて、自分の身をしっかり守りながら競馬を楽しんでいきましょう!

正しい知識で即パットの税金を計画的に納める方法

記事の締めくくりとして、私から読者の皆さんに一番お伝えしたい大切なメッセージをまとめました。即パットの税金について考えることは、正直に言って「面倒だな」「せっかく勝ったのに損をした気分になる」と感じてしまうかもしれません。私も一人のファンとして、その気持ちは痛いほどよく分かります。しかし、これからも大好きな競馬という素晴らしい文化を全力で楽しみ、そして将来にわたって長く続けていくためには、ルールを守って正当な利益を享受するという姿勢が、今や不可欠なものとなっています。

現代はデジタルの時代です。即パットという便利なツールを利用している以上、全ての取引記録がサーバーや銀行口座に刻まれています。「自分だけはバレないだろう」という淡い期待は、今の税務行政の透明性の前では通用しません。むしろ、最初から「正しく申告して、堂々と利益を受け取る」と決めておくことこそが、精神的な不安を取り除き、最も賢くスマートに競馬と付き合っていくための道なのかなと思います。

競馬所得を計画的に管理するための3つの鉄則

- 「デジタル記録」の特性を理解する:ネット購入は匿名性がなく、常に当局の調査対象になり得ることを自覚しましょう。

- 「60日の壁」を意識した記録保存:Club JRA-Netの履歴保存期間を過ぎる前に、データをバックアップする習慣をつけます。

- 「納税資金」を確保しておく:高額的中があった際は、その場で使い切らずに税金分を別口座に避けておく冷静さが大切です。

デジタル化による捕捉リスクの現実

即パットを通じた投票行動は、かつての現金投票時代とは比較にならないほど、税務署にとって把握しやすいものになっています。例えば、WIN5などで1口1,000万円を超えるような超高額配当を手にした場合、JRAから国税庁へ情報が提供される仕組みが既に運用されています。また、銀行口座への200万円を超えるような多額の入金は、金融機関から当局へのレポート対象となることもあり、これが税務調査の直接的なきっかけになるケースも珍しくありません。デジタルの足跡(フットプリント)は、一度残れば消えることはないのです。

もし申告を怠り、後から税務調査で指摘された場合、本来納めるべき税金に加えて、最大で40%にも上る「重加算税」や、納付が遅れた期間に応じた「延滞税」が重くのしかかります。このペナルティは非常に厳しく、せっかくの的中利益がほとんど消えてしまう、あるいはマイナスになってしまうことさえあります。無申告の時効は原則5年ですが、悪質な隠蔽とみなされれば7年前まで遡って調査されることも覚悟しなければなりません。

実務的な収支管理とClub JRA-Netの活用

計画的な納税のために私たちができる最も効果的な対策は、日々、あるいは開催節ごとに「収支を可視化」しておくことです。即パットユーザーの強い味方である「Club JRA-Net」ですが、ここには落とし穴があります。詳細な投票内容を確認できるのは過去60日間に限られているという点です。確定申告の時期になってから「去年の春の当たり馬券代を調べよう」と思っても、データが消えていて計算できない……という事態になりかねません。

そのため、2ヶ月に一度はパソコンからCSV形式でデータをダウンロードし、大切に保存しておくことをルーチンにしましょう。

-

- YUKINOSUKE

このデータには、開催日、レース番号、受取額、そして「的中馬券の購入額」という、一時所得の計算に不可欠な項目が網羅されています。これがあれば、申告時期に慌てる必要もありませんし、万が一の調査時にも自信を持って証憑として提示できます。記録の管理には、即パットと親和性の高い銀行選びも重要ですね。

即PATの銀行選びで失敗しないためのガイド!おすすめの銀行と登録時の注意点を徹底解説

2025年改正と将来への備え

さらに、2025年(令和7年)からの税制改正にもしっかり適応していきましょう。基礎控除が最大95万円まで拡大されるなど、私たちにとって有利な変更も予定されていますが、その分、所得区分や計算の手順がこれまで以上に複雑になることも予想されます。最新のルールを常にアップデートしておくことが、自分の大切な資産を守ることにつながります。もし、的中金額が数千万円単位になるような、いわゆる「帯封」を手にする幸運に恵まれたなら、それは人生の大きな転換点です。独断で判断して後悔するよりも、まずは無料相談などを利用して税理士さんの力を借りるのが賢明です。

| 種類 | 税率の目安 | 適用されるケース |

|---|---|---|

| 無申告加算税 | 15% 〜 20% | 期限内に申告しなかった場合 |

| 重加算税 | 35% 〜 40% | 意図的な隠蔽や仮装が認められた場合 |

| 延滞税 | 年2.4% 〜 8.7%等 | 納税が1日でも遅れた場合に日割りで発生 |

正しい知識は、あなたの大切な配当金を守るための「最強の盾」になります。税金を正しく納めることは、競馬を楽しむ私たちの責任であると同時に、安心して次のレースを心待ちにするためのパスポートでもあります。これからも、JRA-VANやUMACAスマートといった便利なツールを使いこなしながら、効率的でクリーンな競馬ライフを満喫していきましょう!

JRA-VANとUMACAを連携させるメリットは?設定方法と活用術を徹底解説

最後になりますが、この記事で紹介した計算方法や基準はあくまで一般的な目安であり、個別の状況によって判断が異なる場合があります。最終的な判断は、必ず管轄の税務署や税理士等の専門家にご相談の上、ご自身の責任で行っていただくようお願いいたします。誠実な申告が、あなたと競馬の未来を明るく照らしてくれるはずです!

(出典:国税庁『No.1490 一時所得』)

※この記事に記載されている税率や控除額、各種基準は、2026年2月時点の調査情報および税制改正大綱に基づく一般的な目安です。個々の具体的な申告については、必ず国税庁の公式サイトを確認するか、お近くの税務署、または税理士等の専門家へご相談ください。

コメント